Sức mạnh không chỉ thể hiện ở lợi nhuận, mà cả ở khả năng giảm thiểu và kiểm soát rủi ro.

Qua kỳ báo cáo tài chính quý 3/2020, một lần nữa câu hỏi đáng chú ý được đặt ra: Vì sao nhiều ngân hàng thương mại (NHTM) tăng trưởng tổng tài sản, huy động và cho vay không cao, lãi suất cho vay liên tiếp các đợt giảm để hỗ trợ khách hàng, nhưng tăng trưởng lợi nhuận lại cao hơn nhiều?

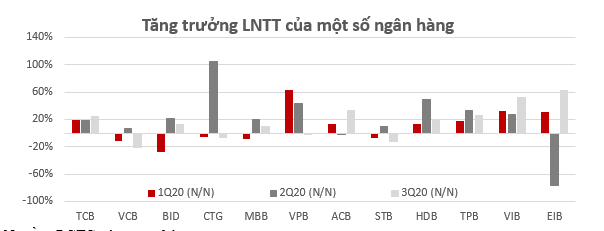

Cụ thể, tương quan 9 tháng đầu năm nay rất rõ: nhiều NHTM tăng trưởng tổng tài sản dưới 10%, thậm chí có ngân hàng còn ghi nhận mức giảm như Eximbank đến gần 10%; một số ngân hàng khác tăng trưởng tín dụng chỉ 6-7%. Theo chiều ngược lại, nhiềungân hàng đạt mức tăng trưởng lợi nhuận 2 con số. Tính chung nhóm 12 ngân hàng niêm yết hàng đầu tăng trưởng lợi nhuận trung bình đạt hơn14% so với cùng kì năm ngoái. Tuy nhiên có thể nhận thấy rằng phần lớn các ngân hàng không có được sự tăng trưởng ổn định qua các quý, ngoại trừ Techcombank và VIB.

Nguồn: BCTC các ngân hàng

Câu trả lời chung nhất hiện nay: thắng lợi của các mô hình, chiến lược bán lẻ mang lại.

Phép thử bất ngờ từ covid

Chốt kỳ báo cáo trên, Ngân hàng Nhà nước cho biết, tăng trưởng tín dụng toàn hệ thống chỉ đạt 6,1%, thấp hơn nhiều so với mức 9,4% cùng kỳ năm trước. Covid-19 được dẫn giải là một nguyên nhân chính, làm đứt gãy nhu cầu và sức hấp thụ tín dụng trong nền kinh tế.

Cũng là Covid-19, nợ xấu tăng lên rõ rệt. Đi cùng, chi phí trích lập rủi ro bị đội lên cao. Và để hỗ trợ khách hàng giảm thiểu khó khăn bởi đại dịch này, các NHTM đã có nhiều đợt giảm lãi suất cho vay từ đầu năm đến nay.

Nhưng, mùa báo cáo quý 3 vừa qua cho thấy nhiều NHTM vẫn đảm bảo tăng trưởng lợi nhuận. Thậm chí có thành viên bứt phá một cách toàn diện như Techcombank: nối dài 20 quý liên tiếp tăng trưởng doanh thu, lợi nhuận tăng tới 20,9% so với cùng kỳ, đặc biệt nợ xấu giảm mạnh từ 1,8% cùng kỳ 2019 xuống chỉ còn 0,6% - thấp nhất toàn hệ thống, tỷ lệ trích lập dự phòng bao nợ xấu được gia cố rất mạnh lên 148%, từ mức 77,1% cùng kỳ năm trước.

Với câu hỏi trên, Techcombank cũng có một tương quan đáng chú ý: tổng tài sản chỉ tăng 4,6%, tín dụng tăng 8,3% so với đầu năm. Tương quan này cho thấy, lợi nhuận đã không còn dựa quá nhiều vào mở rộng tài sản và đẩy cao tăng trưởng tín dụng như truyền thống hoạt động các NHTM Việt Nam nhiều năm trước. Thay vào đó, mô hình và chiến lược bán lẻ, phát triển mạnh dịch vụ trở thành động lực cho hiệu quả hoạt động.

Với những gì đang thể hiện, Covid-19 đã đánh mạnh vào tín dụng, làm gia tăng nợ xấu và gây tổn thương các NHTM. Nhưng chính Covid-19 tạo nên phép thử nổi bật: chiến lược ngân hàng bán lẻ đã và đang tạo sự bù đắp, cân đối bền vững hơn.

Chiến lược được đề cao

Nhìn sang một trường hợp khác, tại ĐHĐCĐ đầu năm nay, VIB đưa ra mục tiêu: tăng tỷ trọng cho vay bán lẻ lên tới 85%. Hay tại Vietcombank, sau khi gia tăng tỷ trọng tín dụng bán lẻ lên trên 50%, tốc độ tăng trưởng mảng này tiếp tục được đẩy cao 9 tháng đầu năm nay với hơn 13% trong khi tăng trưởng tín dụng chung chỉ hơn 6%...

Nguyên do: trong bối cảnh lãi suất cho vay trên liên ngân hàng về gần 0%/năm, lãi suất cho vay bán buôn cạnh tranh về mức thấp, cho vay bán lẻ có tỷ lệ lãi biên cao hơn để nâng hiệu quả sử dụng vốn.

Nhưng, ngân hàng bán lẻ không chỉ là cho vay. Tính bền vững và “miễn nhiễm” với Covid-19 càng thể hiện ở phát triển và gia tăng dịch vụ bán lẻ.

Tại cuộc gặp gỡ giới phân tích và nhà đầu tư vừa qua, đại diện Techcombank nhấn mạnh ở định hướng chiến lược: thay vì dẫn đầu về tăng trưởng tín dụng, hướng mà ngân hàng này tập trung là duy trì dẫn đầu trong phát triển khách hàng bán lẻ, bảo hiểm, tư vấn và phân phối trái phiếu, giao dịch thẻ, ngân hàng số v.v..Những khu vực này đã chứng minh sự độc lập tương đối với Covid, và rủi ro nợ xấu gây ra bởi Covid.

Kết quả không hẳn là những con số tỷ đồng thể hiện trên báo cáo tài chính. Ngân hàng bán lẻ được đo lường ở tính lâu bền và hiệu quả như mỗi khách hàng sử dụng bao nhiêu dịch vụ, lượng giao dịch ở các kênh tăng lên thế nào, thu hút thêm được bao nhiêu khách hàng trong kỳ, hay tỷ trọng tiền gửi không kỳ hạn (CASA) có tăng lên hay không…

Cũng tại Techcombank, tỷ lệ CASA đến cuối quý 3/2020 tiếp tục tạo kỷ lục của chính mình, cũng như của toàn hệ thống: lên tới 38,6% so với mức 34,5% cuối 2019.

Một điểm đáng chú ý từ CASA của Techcombank cho thấy rõ chiến lược đã được lựa chọn: tập trung vào ngân hàng số, cải tiến và nâng cao chất lượng dịch vụ trên các kênh giao dịch điện tử.Theo dữ liệu của Ngân hàng Nhà nước, bình quân số dư tiền gửi thanh toán trên tài khoản khách hàng cá nhân của toàn hệ thống các TCTD Việt Nam chỉ vào khoảng 5,6 triệu đồng/tài khoản tính đến cuối quý 2/2020, thì riêng tại Techcombank bình quân vượt trội tới 21 triệu đồng/tài khoản.

CASA là một trong những điểm hội tụ tiêu biểu của thành quả phát triển ngân hàng bán lẻ và phát triển dịch vụ. Tỷ trọng này giúp pha loãng chi phí huy động, tăng cạnh tranh cho vay và hiệu quả sử dụng vốn. Nhưng ở một khía cạnh quan trọng hơn, CASA bình quân trên tài khoản càng cao, càng phản ánh năng lực tài chính của khách hàng, mà ở đây tạo “bộ đệm” năng lực trả nợ tốt hơn khi kết nối với tín dụng và quản trị rủi ro.

Ngân hàng Nhà nước ủng hộ

Nhìn lại những năm gần đây và đến nay, có một trùng hợp ngẫu nhiên: chính các NHTM bán lẻ thành công như đều được Ngân hàng Nhà nước giao chỉ tiêu tăng trưởng tín dụng cao hơn hẳn so với nhiều thành viên khác. Theo công bố của NHNN, trong top được tăng trưởng tín dụng cao nhất 2020 có Techcombank, VPBank, VIB, TPBank và HDBank với hạn mức 19-23%. Vietcombank cũng được giao tăng 10%, cao hơn so với hạn mức ở nhóm “Big4”.

Việc Ngân hàng Nhà nước ủng hộ khi giao chỉ tiêu tăng trưởng tín dụng cao giống như một “chứng chỉ” về chất lượng và an toàn tăng trưởng tín dụng . Nhìn ngược lại, nếu tín dụng bán lẻ nhiều rủi ro hẳn nhà quản lý đã kiểm soát một chỉ tiêu thấp hơn.

Tất nhiên, đó mới chỉ là một trùng hợp ngẫu nhiên. Điểm cốt lõi là chỉ tiêu cao được giao cho những thành viên có năng lực tương ứng, kiểm soát tốt chất lượng tín dụng, có bảng cân đối tài chính lành mạnh và đạt chuẩn.

Không còn là ngẫu nhiên khi Techcombank, Vietcombank hay VIB đều nằm trong nhóm những NHTM đầu tiên của Việt Nam đáp ứng toàn diện Basel II trước thời hạn.

Đặc biệt, khi mà Bộ Tài chính mới xây dựng dự thảo đề án áp dụng chuẩn mực kế toán quốc tế vào Việt Nam với đề xuất lộ trình áp dụng IFRS bắt đầu từ năm 2022, thì riêng Techcombank đã hoàn tất và áp dụng IFRS9 từ năm 2018; và đây cũng là NHTM đang sở hữu tỷ lệ an toàn vốn (CAR) lên tới 16,7%, cao hơn gấp đôi yêu cầu của Basel II.

Có được những rường cột đó để Ngân hàng Nhà nước ủng hộ là một quá trình xây dựng và khẳng định lâu dài. Như trên, với IFRS9, Techcombank đã chủ động chuẩn bị và đi trước từ năm 2018.

Hay với thành công nổi bật của chiến lược ngân hàng bán lẻ trong năm nay, năm đặc biệt “được” thử thách bởi Covid-19, hiệu quả và tính bền vững, an toàn trong hoạt động phải cắm sâu nền tảng từ nhiều năm trước.

“Có thể nói kết quả của năm nay thực sự bắt đầu bằng nỗ lực của nhiều năm trước. Tất cả những việc như thực hiện am hiểu phân khúc khách hàng, đi sâu vào hiểu đặc thù của từng phân khúc, tái thiết kế mô hình kinh doanh, đưa ra những giải pháp, sản phẩm phù hợp với từng phân khúc đều nằm trong chiến lược mà Techcombank đã dày công xây dựng và thực hiện từ 5 năm trước.

Bên cạnh đó, có thể kể đến những quyết định miễn phí toàn bộ các giao dịch trên các kênh điện tử để khách hàng yên tâm giao dịch trên nền tảng ngân hàng số hàng đầu Việt Nam của chúng tôi; hay việc dịch chuyển tài sản sang những phân khúc có giá trị cao, có chất lượng cao; việc tối ưu hóa nguồn huy động vốn, chi phí vốn để tạo ra lợi thế cạnh tranh mới… tất cả những điều này giúp Techcombank đạt được kết quả khả quan như vậy”, ông Phùng Quang Hưng, Phó Tổng Giám đốc thường trực Techcombank lý giải thêm tại cuộc tiếp xúc giới phân tích và nhà đầu tư vừa qua.

Thu Hà