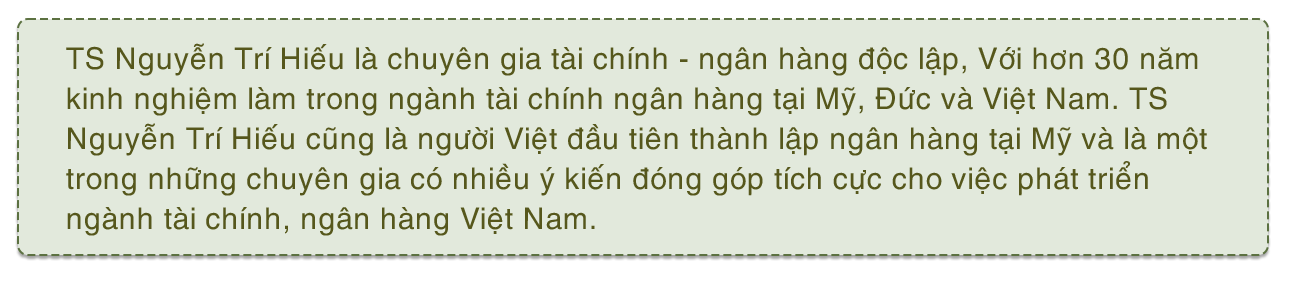

Trước ý kiến cho rằng, Nhà nước cần vào cuộc "giải cứu" thị trường bất động sản, ngày 24/11, PV Người Đưa Tin Pháp Luật có cuộc trao đổi cùng TS Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng.

PV: Ở góc độ một chuyên gia tài chính ngân hàng, ông có ý kiến gì về việc các ngân hàng thương mại bị siết “room tín dụng” vừa qua?

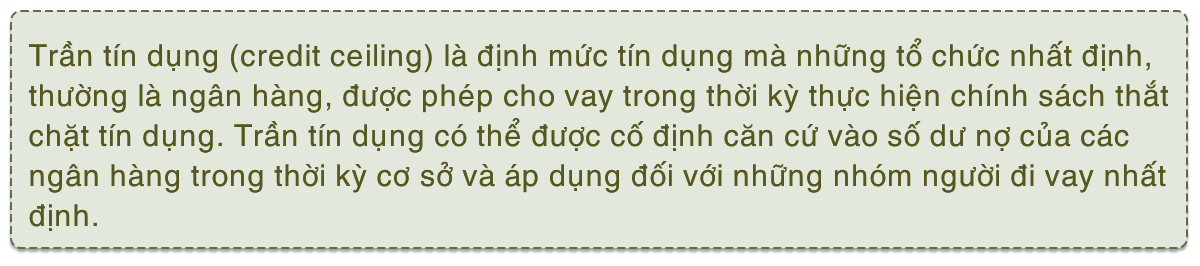

TS Nguyễn Trí Hiếu: Có 2 khái niệm ta cần lưu ý ở đây là “trần tín dụng” dành cho cả hệ thống ngân hàng, còn “room tín dụng” dành cho các ngân hàng thương mại. Thời gian vừa qua, nhiều chuyên gia kể cả tôi, đề nghị Ngân hàng Nhà nước (NHNN) nới room tín dụng vì hiện nay, NHNN đang duy trì mức trần tín dụng 14%.

Dưới trần tín dụng đó, Nhà nước phân bổ room tín dụng cho mỗi ngân hàng thương mại. Tùy mỗi ngân hàng có room tín dụng khác nhau, nơi thì được 5 %, nơi thì được 10 % và có thể có nơi nhiều hơn.

Thực tế, tháng 9, 10 vừa qua, NHNN nới room tín dụng cho 18 ngân hàng. Sau đó thêm 4 ngân hàng nữa, nhưng với những room tín dụng đó, hình như vẫn chưa đủ để đáp ứng nhu cầu cho vay của các ngân hàng.

NHNH có thể tiếp tục nới room tín dụng nhưng vẫn duy trì trần tín dụng 14% cho đến thời điểm này. Việc NHNN siết trần tín dụng cũng như hạn chế room tín dụng đã tạo ra một tình trạng khát vốn cho nền kinh tế.

Trước đây, hầu hết mọi người người đều phấn khởi khi thấy rằng thị trường trái phiếu tăng trưởng ở mức rất cao 30-40% năm trong 5 năm qua. Thế nhưng sang năm 2022, thị trường trái phiếu rơi vào một cuộc khủng hoảng, bắt đầu từ vụ án lớn như Tân Hoàng Minh và những vụ khác…

Hiện tại, thị trường trái phiếu đóng băng, tất cả các ngân hàng siết cho vay, thị trường chứng khoán, thị trường trái phiếu cũng đang đóng băng, tiếp tục tạo ra sự khát vốn cho nền kinh tế thêm trầm trọng hơn.

PV: Hiện một số công ty tài chính, bất động sản núp bóng công ty tài chính tại Tp.HCM, Tp.Đà Nẵng, đã huy động vốn của nhà đầu tư bằng các ứng dụng tài chính (viết tắt là aap tài chính) với lãi suất khủng, lên đến hơn 200% cho hạn mức 24 tháng, ông đánh giá gì về vấn đề này?

TS Nguyễn Trí Hiếu: Trước hết, NHNN phải ra ngay quy định là cấm triệt để các nhà kinh doanh bất động sản huy động vốn theo kiểu đó. Tất cả các nền kinh tế các nước, chỉ có hệ thống ngân hàng mới được huy động vốn. Theo quy định pháp luật Việt Nam, theo quy định của luật tổ chức tín dụng chỉ có các tổ chức tín dụng mới được phép huy động vốn của người dân. Do đó, nếu có chuyện huy động vốn như vậy, Nhà nước phải xử lý triệt để, cấm ngay để tránh rủi ro cho người dân.

Đối với người dân, cần hiểu rằng khi bất cứ một doanh nghiệp, công ty tài chính, hay công ty bất động sản nếu hứa hẹn rằng huy động vốn trả lãi 20%, thì công ty đó phải làm ra lợi nhuận ít nhất 40%. Nếu họ tạo ra lãi suất cả 100% cho nhà đầu tư như thế, chỉ có cách buôn lậu hoặc làm hoạt động gì đó phi pháp mới có lãi suất cao như thế.

Do đó, khi huy động lãi suất cao hứa hẹn với lãi suất trên 10% phải cẩn thận. Đối với cơ quan an ninh về tiền tệ nên theo dõi tất cả các tổ chức đó, dù họ rao bán, cho vay qua nhiều hình thức khác nhau, không thể kiểm soát được, nhưng mình vẫn có thể theo dõi.

Tôi cho rằng, cơ quan chức năng cần vào cuộc ngay để tìm hiểu xem công ty huy động vốn với lãi khủng như vậy thì địa chỉ công ty họ ở đâu, ban quản lý là ai, công ty làm gì để có lợi nhuận khủng mà trả cho người gửi tiền…

PV: Ông có khuyến cáo gì với người dân khi họ đầu tư vào các app tài chính chỉ để mong hưởng lãi suất cao?

TS Nguyễn Trí Hiếu: Tôi cho rằng, tất cả tổ chức kêu gọi người dân hợp tác đầu tư, sau khi người dân xuống tiền đầu tư họ sẽ có hợp đồng hợp tác đầu tư. Lúc này, việc hợp tác đầu tư này mang tính chất dân sự. Nếu thấy tổ chức kêu gọi gửi tiền cho họ để họ trả lãi thì đây là hoạt động huy động vốn bất hợp pháp. NHNN phải vào cuộc để chấm dứt ngay những hoạt động kêu gọi gửi tiền này. Vì trong nền kinh tế Việt Nam hiện nay, chỉ có ngân hàng mới được phép huy động người dân gửi tiền mà thôi.

Bất cứ một hợp đồng nào hứa hẹn lợi nhuận trên 20% chúng ta cần cảnh giác ngay. Vấn đề người dân cần cảnh giác là phải tìm hiểu công ty đó làm ăn thế nào, dùng tiền mình để làm gì, bên huy động vốn không thể nào dùng tiền của mình để làm việc sai mục đích.

Tuy nhiên, khi xảy ra rủi ro, người dân cần hiểu rằng với vai trò là nhà đầu tư thì trách nhiệm chính là do mình đã không tìm hiểu xem đối tác đó có cơ sở không và phải đến tận cơ sở để xem, ai là người điều hành, hoạt động thực tế thế nào…

PV: Một số ý kiến cho rằng, cần "giải cứu" thị trường bất động sản, quan điểm của ông về việc này như thế nào?

TS Nguyễn Trí Hiếu: Tôi cho rằng, Chính phủ không thể nào can thiệp để giải cứu thị trường bất động sản được, mà Chính phủ chỉ có thể hỗ trợ thị trường bất động sản bằng nhiều cách với doanh nghiệp bất động sản chân chính.

Trong năm nay và năm tới, Chính phủ nên có chương trình để hỗ trợ các nhà kinh doanh bất động sản đã phát hành trái phiếu đúng quy định, đúng mục đích, nên có chương trình hoãn nợ cho tất cả những nhà phát hành trái phiếu 12 tháng tới để họ phục hồi kinh tế, trả lại tiền cho nhà đầu tư…

Còn những doanh nghiệp kinh doanh bất động sản nếu đã phát hành trái phiếu mang tính lừa đảo thì không được hưởng chế độ hỗ trợ này. Nếu nói là Chính phủ giải cứu thị trường bất động sản thì không đúng, mà ở đây Chính phủ chỉ thông qua NHNN, hỗ trợ doanh nghiệp bằng cách hoãn nợ, giãn nợ cho nhà đầu tư dần dần phục hồi.

Tại Mỹ, năm 2008 thị trường bất động sản đi vào bong bóng, kéo theo nền kinh tế khủng hoảng, Chính phủ Mỹ không giải cứu bất động sản. Lúc đó, tôi cũng công tác trong ngành ngân hàng tại Mỹ tôi hiểu rằng, ngân hàng chịu ảnh hưởng rất nhiều. Cụ thể, ngân hàng là bên cho vay, nhiều người mua bất động sản sẵn sàng để ngân hàng siết nợ bằng cách lấy tài sản thế chấp. Lúc này, ngân hàng thiệt hại rất nhiều. Ngay cả ngân hàng của tôi lúc đó cũng không tránh khỏi thiệt hại, vì hoạt động cho vay kinh doanh bất động sản này.

Lúc đó, Chính phủ Mỹ đã hỗ trợ các ngân hàng bằng cách mua cổ phiếu ưu đãi của một số ngân hàng và dùng tiền đó để phục hồi khủng hoảng đó. Chính phủ Mỹ không bơm tiền để giải cứu cho bất động sản. Vì giao dịch bất động sản là một giao dịch dân sự giữa 2 đối tác.

Nếu ngân hàng cho vay kinh doanh bất động sản, khi giá bất động sản đi xuống, người đi vay xù nợ thì ngân hàng phải chịu hậu quả lớn. Nhiều nhà kinh doanh bất động sản thua lỗ, Chính phủ Mỹ không giải cứu cho những người đó, mà để họ tự đào thải ra khỏi thị trường.

PV: Hiện, nhà đầu tư bất động sản gặp khó khăn, ông có cho rằng việc nới trần tín dụng là cần thiết?

TS Nguyễn Trí Hiếu: Để hỗ trợ thị trường bất động sản đang khó khăn, tôi cho rằng, tại bất cứ nền kinh tế thị trường nào cũng vậy, Chính phủ cần đứng qua một bên, quan sát, hỗ trợ, qua các chương trình cụ thể. Như, cho hoãn nợ một năm, có thể thông qua NNNH, có chương trình cho vay cho những doanh nghiệp bất động sản khó khăn, có những chương trình cho vay mua nhà cho những người thu nhập thấp, trung bình… Tất cả chỉ mang tính hỗ trợ chứ không phải là giải cứu.

Hiện nay, ở nước ta, Chính phủ thông qua NHNN đóng vai trò rất quan trọng. NHNN đang có những chính sách ngoại tệ rất tốt. Nhưng tôi cho rằng, NHNN hãy nới trần tín dụng từ 14% như hiện nay lên 16% để từ đó, phân bổ lại room tín dụng cho các ngân hàng thương mại, giúp ngân hàng thương mại cho vay mạnh tay hơn để tháo gỡ khó khăn cho doanh nghiệp…

Cảm ơn ông về cuộc trò chuyện!

NGUOIDUATIN.VN |