Có câu ngạn ngữ “Miếng pho mát miễn phí chỉ có trong bẫy chuột”. Thật đáng tiếc cho đến giờ vẫn còn nhiều người tiêu dùng ngây thơ tin vào luận điệu quảng cáo rằng có thể vay tiền online không cần thế chấp, giải ngân nhanh chóng, an toàn, kín đáo và không mất lãi suất.

Khi câu chuyện một người phụ nữ trẻ ở Tiền Giang đã phải nhập viện vì tự tử bất thành - mà nguyên nhân chỉ là do vay khoản vay ban đầu 8 triệu đồng – được đăng tải trên báo chí, dư luận đang thật sự “choáng váng” về hậu quả của cái mà được gọi là tín dụng đen thời công nghệ hiện nay.

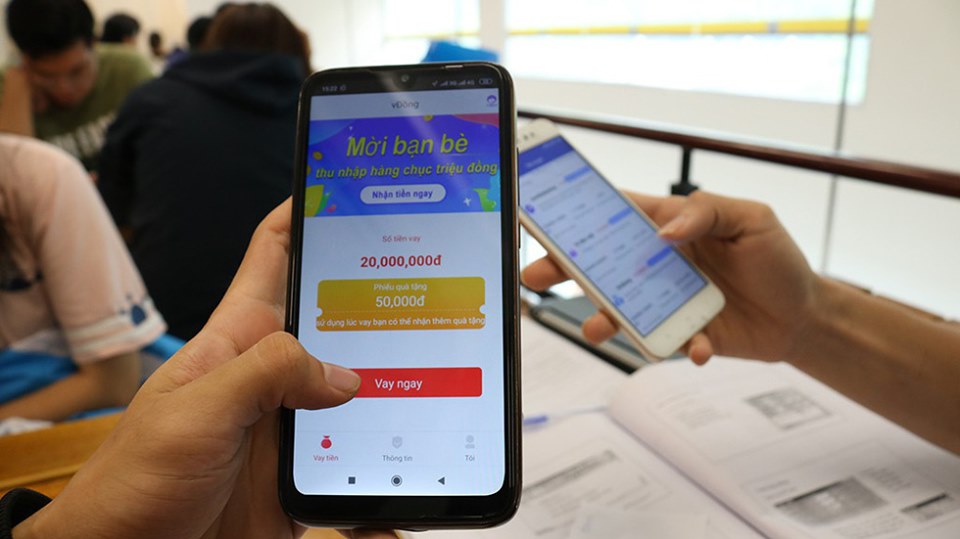

Người phụ nữ 24 tuổi tên là Phạm Thị Tuyết Mai phải nằm điều trị ở bệnh viện đã thuật lại sự việc: Vào một ngày đầu tháng 7/2019 trong khi đang lướt Facebook, thấy hiện lên một ứng dụng cho vay tiền online với lời mời gọi hấp dẫn nên đã quyết định vay 8 triệu đồng từ 4 app khác nhau mang tên "Vayvay", "Samsetvay", "I Dong" và "V Dong".

Tin vào lời quảng cáo rằng lãi suất 0%, thông tin cá nhân được bảo mật…, người phụ nữ này đã không để ý các điều khoản về "phí dịch vụ", "phí quản lý"..., và hậu quả là sau 4 tháng phải trả nợ lên đến gần 200 triệu đồng (do liên tục vay các app sau để trả nợ app trước) mà vẫn còn nợ tới 100 triệu đồng.

Cứ chậm trả nợ thì sẽ bị người từ các app gọi điện đe doạ, khủng bố, sử dụng hình ảnh cá nhân và người thân để bêu riếu trên mạng. Quá khủng khiếp, người phụ nữ trẻ quyết định tìm cái chết để giải thoát còn chồng chị này thì phải báo công an.

Câu chuyện của chị Mai chỉ là một trong số vô vàn trường hợp người tiêu dùng đang bị lạc vào mê hồn trận vay tiền online - thực chất là tín dụng đen bằng công nghệ - đang lách luật để hoạt động hiện nay.

Sở dĩ nói “lách luật” là bởi theo quy định hiện hành, ngoài giấy phép đăng ký kinh doanh, để được hoạt động cho vay tín dụng thì các tổ chức cho vay cần được Ngân hàng Nhà nước (NHNN) cấp phép.

Tuy nhiên, phần lớn các mô hình cho vay qua App đang bùng nổ hiện nay không hề được NHNN cấp phép mà chủ yếu đăng ký là công tư vấn đầu tư, môi giới cho vay tiền. Chính điều này dẫn đến hiện tượng biến tướng cho vay nặng lãi. Do không chịu quản lý của NHNN nên cơ sở pháp lý cho hoạt động này chỉ có Luật Dân sự.

Và hậu quả là người tiêu dùng chịu nhiều thiệt thòi vì khi đưa ra cơ quan công an thì chứng lý yếu do các điều khoản ràng buộc khi vay tiền đều là thoả thuận dân sự. Nói cách khác, do thiếu hiểu biết nên người tiêu dùng vô tình nhấp vào nút đồng ý với các điều khoản ràng buộc của bên cho vay mà không lường trước hậu quả nặng nề về sau.

Thực tế nhu cầu vay và cho vay trong nhân dân là có thực. Đặc biệt các khoản vay tiêu dùng quy mô nhỏ hiện nay đang bị các ngân hàng, công ty tài chính, quỹ tín dụng bỏ qua và đây trở thành mảnh đất màu mỡ cho các mô hình vay online qua app lách luật để trục lợi, gây nhiều biến tướng trong hoạt động tín dụng nói riêng và an ninh tiền tệ nói chung.

Tuy nhiên, trong khi chờ cơ quan chức năng vào cuộc xử lý các hành vi lách luật, lừa đảo, bôi nhọ xúc phạm người khác của các app và trong khi chờ NHNN xem lại cách thức quản lý, hoạt động của các mô hình cho vay này, thiết nghĩ mỗi người tiêu dùng cần phải tự trang bị kiến thức cho mình, tránh sa vào các bẫy tín dụng đen thời công nghệ kiểu này.

Người vay tiền cần nhận thức được rằng, thực tế app chỉ là phương tiện để người có tiền và người cần tiền giao dịch tự nguyện với nhau. Pháp luật hiện nay không cấm cá nhân với cá nhân giao dịch về tiền. Tuy nhiên, nếu một tổ chức có hoạt động tín dụng (cho vay tiền có tính lãi) thì phải có một số điều kiện như được sự đồng ý của NHNN, số vốn tối thiểu, cách thức cho vay...

Do đó, tất cả các app cho vay kiểu tín dụng đen với lãi suất cắt cổ hiện nay đều lách luật bằng cách cho vay thông qua giao dịch cá nhân và không tính lãi những lãi suất vẫn được núp bóng dưới các dạng phí quản lý hồ sơ, phí dịch vụ, phạt chậm trả tiền… như trường hợp của chị Mai nói trên.

Tốt nhất khi có nhu cầu vay tiền, người vay tiền nên đến các ngân hàng, tổ chức tín dụng được cấp phép. Thủ tục giải ngân tuy chậm hơn, điều kiện ràng buộc chặt chẽ hơn, và đương nhiên có tính lãi suất, nhưng đây là giao dịch hợp pháp, được pháp luật bảo vệ vì vậy quyền lợi của người vay được đảm bảo.

Trước khi tiến hành vay tiền online, người tiêu dùng cần cẩn trọng tìm hiểu thông tin về tổ chức cho vay, về các điều kiện ràng buộc… rồi mới ấn nút đồng ý vay tiền. Thực tế hiện nay đa số người tiêu dùng vay tiền qua app đều chỉ quan tâm đến con số phải trả cuối cùng mà không quan tâm đến tỉ lệ lãi suất hoặc các loại phí nhiều đến mức nào. Đến khi đồng ý vay và không hoãn lại được, họ bị sa lầy vào cái bẫy tín dụng đen và liên tiếp phải vay khoản mới để trả cho khoản cũ, dẫn đến mất khả năng trả nợ.

Ngoài ra, cần nhận thức rằng, tổ chức cho vay qua app không tuân thủ quy định về cho vay của NHNN là vi phạm pháp luật, bên thu nợ đưa hình ảnh cá nhân người khác lên mạng nói xấu, tung tin lệnh truy nã, đe dọa, bắt giữ, cưỡng đoạt... là vi phạm quyền nhân thân, xúc phạm danh dự nhân phẩm, vu khống, cưỡng đoạt tài sản. Cần nhanh chóng tố cáo các hành vi này ra cơ quan công an.

…

Thực tế, sáng tạo công nghệ tài chính, ngân hàng số là điều thú vị mà thị trường tài chính Việt Nam đang có. Mô hình vay nhanh, vay dễ không cần gặp mặt đã phát triển rầm rộ tại các quốc gia khác trên thế giới và đang lan nhanh đến thị trường Việt Nam.

Ngày ngày, những mẫu email quảng cáo mời gọi vay tiền online với nội dung giới thiệu hấp dẫn đang bủa vây người dùng mạng xã hội khiến họ có cảm giác đây mới là nơi họ thật sự là Thượng đế, chứ không phải xếp hàng chờ đợi tại các ngân hàng.

Thế là, nhiều người vừa mới đọc không có nhu cầu vay cũng muốn nhảy vào vay tiền online ngay.

Tuy nhiên, nếu mọi người vay tiền đều có đủ thông tin, nhận thức để trở thành con nợ thông minh, thì những app lừa đảo kiểu trên tự nhiên cũng sẽ không còn đất sống.

*Bài viết thể hiện quan điểm riêng của tác giả