Gojek đang tiên phong với mua ngay, trả sau.

Cứu nguy cho những chiếc ví rỗng

Tài chính của Gege Lin là một vấn đề đau đầu trong nhiều năm. Làm gia sư cho một công ty khởi nghiệp giáo dục ở Jakarta, cô gái 30 tuổi này bắt taxi đi khắp thành phố để gặp học sinh.

Đôi lúc, khi mở ứng dụng gọi xe, cô nhận ra mình không có đủ tiền để trả cho chuyến đi và phải nhờ phụ huynh học sinh đài thọ. Lin đã cố gắng làm thẻ tín dụng, nhưng các ngân hàng thường không mở thẻ cho một người làm nghề tự do như cô.

Đó là lúc Lin chuyển sang PayLater, một dịch vụ được cung cấp bởi Gojek. Đúng như tên gọi của nó, PayLater (thanh toán sau) cho phép người dùng trả dần các khoản thanh toán mà không cần phải nhờ đến ngân hàng, quy trình đăng ký cũng đơn giản hơn. “Tất cả những gì tôi phải làm là chụp ảnh tự sướng và gửi ảnh chứng minh thư của mình để có thể sử dụng ngay lập tức”, Lin nói.

Giờ đây, Lin không chỉ sử dụng PayLater cho đi lại mà còn để mua các vật dụng cần thiết hàng ngày, bao gồm cả trả tiền điện thoại và trang trải các hóa đơn định kỳ, chẳng hạn như phí bảo hiểm cho những lần cha cô đến bệnh viện. Cô nói rằng dịch vụ giúp phân bổ chi phí hàng tháng và trang trải các khoản chi tiêu khi cô chưa đến kỳ lãnh lương.

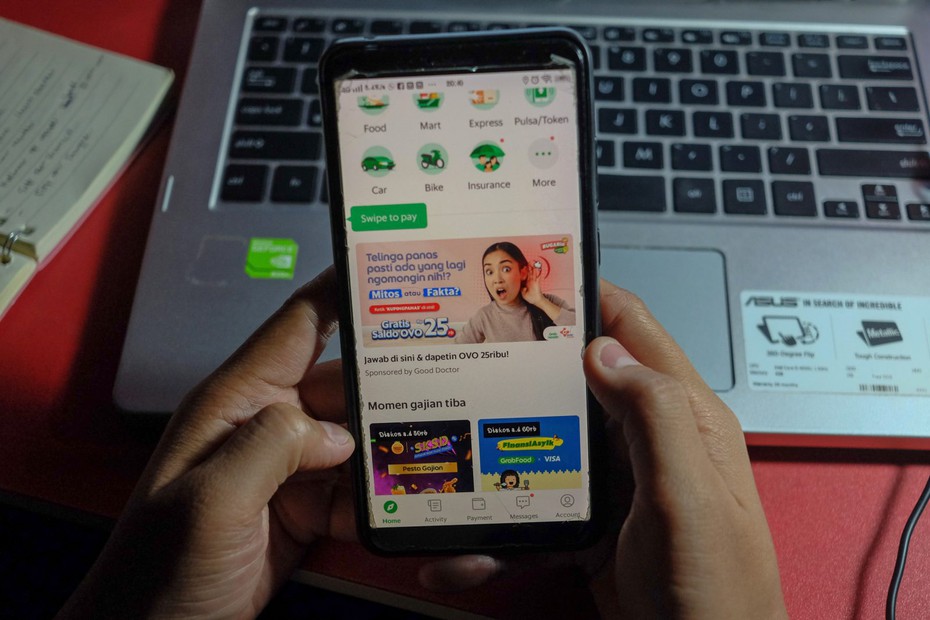

PayLater là một trong những dịch vụ tài chính đi đầu trong việc chuyển đổi Gojek thành một siêu ứng dụng. Nhờ sự phổ biến và hợp nhất với nền tảng thương mại điện tử lớn nhất Indonesia, Tokopedia, nền tảng này đang phát triển thành một hệ sinh thái dịch vụ toàn diện.

Nền tảng đối thủ Grab và những gã khổng lồ công nghệ khác trong khu vực như Shopee cũng đã tung ra các dịch vụ được gọi là mua ngay, trả sau (buy now, pay later - BNPL) của riêng họ, coi đây là bước đệm quan trọng trong quá trình chuyển đổi từ các công ty gọi xe, giao hàng và thương mại điện tử thành các ngân hàng kỹ thuật số toàn diện.

Trong vài năm qua, những gã khổng lồ công nghệ của Đông Nam Á như Grab, Gojek (sắp sáp nhập với công ty thương mại điện tử Tokopedia) và Shopee đã tranh giành thị trường ví điện tử trên toàn khu vực, khi chi tiêu trực tuyến tăng vọt do thu nhập tăng và lượng người dùng truy cập Internet ngày càng lớn. Năm nay, tổng giá trị hàng hóa thương mại điện tử dự kiến đạt 80 tỷ USD.

Dịch vụ BNPL là một phân khúc ngày càng cạnh tranh trong quá trình thúc đẩy fintech của các công ty. Một báo cáo gần đây từ các dự án Worldpay cho thấy, trong 5 năm tới, BNPL sẽ là một trong những phương thức thanh toán trực tuyến phát triển nhanh nhất trên toàn cầu.

Tại Indonesia, quốc gia đông dân nhất và là nền kinh tế lớn nhất Đông Nam Á, cho vay trực tuyến (bao gồm trả sau và cho vay ngang hàng) đã tăng 20% vào năm 2020, với tổng giải ngân hơn 5 tỷ USD, theo Adrian Gunadi, chủ tịch Hiệp hội Fintech Indonesia. Gunadi cho biết chưa đầy nửa năm nay, các khoản giải ngân cho vay trực tuyến đã đạt mức 5,6 tỷ USD .

Cùng với những thế lực công nghệ lớn nhất trong khu vực, các công ty như Atome, Hoolah và Oriente chuyên cung cấp các dịch vụ tài chính kỹ thuật số, bao gồm các sản phẩm BNPL đã mọc lên khắp Đông Nam Á.

Giám đốc điều hành của Hoolah, Stuart Thornton, cho biết trong thời gian dịch bệnh, “mọi người ngày càng suy nghĩ nhiều hơn về giá cả và đánh giá cao tầm quan trọng của dòng tiền cá nhân. Với việc mua ngay, trả sau, họ có thể quản lý ngân sách hàng tháng của mình bằng cách chỉ trả 1/3 số tiền cho những thứ họ cần”.

BNPL đang trở thành xu hướng ở Đông Nam Á.

Dịch vụ PayLater của Gojek là một phần của nền tảng GoPay, đã vượt qua tính năng ban đầu là một nền tảng thanh toán điện tử đơn giản. Thông qua quan hệ đối tác với tổ chức tài chính địa phương Bank Jago, người dùng thậm chí có thể mở tài khoản ngân hàng truyền thống thông qua ứng dụng. Với PayLater, người tiêu dùng có thể thanh toán sau cho mọi thứ, từ hàng tạp hóa, vé máy bay đến mua hàng trong cửa hàng Google Play.

Sự ưa thích của các công ty công nghệ đối với BNPL được thúc đẩy bởi hai yếu tố chính. Thứ nhất, dữ liệu mà các công ty này thu thập sâu hơn về đời sống tài chính của khách hàng khi so với một ngân hàng truyền thống.

Và thứ hai, các sản phẩm tín dụng quy mô nhỏ cho phép các nền tảng này tiếp cận cơ sở khách hàng khổng lồ mà các dịch vụ tài chính ngân hàng truyền thống rất khó tiếp cận.

Một báo cáo năm 2019 của KPMG ước tính rằng 73% người dân Đông Nam Á không có tài khoản ngân hàng tại các tổ chức ngân hàng chính thức và ít nhất 18% người dân trong khu vực không có khả năng tiếp cận tín dụng.

“Indonesia có mức độ bao phủ tài chính thấp; phần lớn dân số vẫn đang ở trong tình trạng không tiếp cận được với ngân hàng, bao gồm các dịch vụ cho vay hoặc các gói trả góp”, Budi Gandasoebrata, giám đốc điều hành của GoPay, nói với Rest of World.

Cạm bẫy tài chính

Ita, một nhà thiết kế đồ họa ở Bogor, Tây Java, đã sử dụng PayLater của GoPay trong khoảng một năm trước khi tài chính của cô vượt quá tầm kiểm soát.

Có một đêm, do căng thẳng với khối lượng công việc lớn hơn bình thường, cô đặt bữa tối bằng PayLater. Nhưng Ita không nhận ra rằng, cô đã đặt đồ ăn bằng PayLater đều đặn mỗi ngày và chi tiêu nhiều hơn gấp đôi ngân sách hàng tháng của mình.

Cô cũng đang sử dụng nền tảng này để thanh toán tiền điện và điện thoại di động của mình. “Trước đây, rất khó để kiểm soát bản thân. Bây giờ, tôi cẩn thận hơn rất nhiều”, Ita nói. Những ngày này, Ita đang gắng hạn chế số tiền sử dụng trên PayLater.

“Chúng tôi thấy một vài nền tảng mua ngay trả sau trên thị trường khiến người dùng chi tiêu vượt quá khả năng của họ”, Thornton của Hoolah nói, nhấn mạnh công ty của mình ưu tiên tư vấn khách hàng về kiến thức tài chính để giúp họ tránh việc chi tiêu quá nhiều.

Thornton cho biết Hoolah sử dụng một thuật toán độc quyền để xác định xem ai đó có đủ điều kiện cho dịch vụ của họ hay không, nền tảng hiện đang có sẵn ở Singapore, Malaysia và Hong Kong và đang có kế hoạch ra mắt tại Thái Lan, Indonesia, Philippines và Việt Nam vào cuối năm nay.