Nhìn lại năm 2022, thị trường chứng khoán (TTCK) đã chứng kiến nhiều phiên giảm điểm “sốc” cùng thanh khoản suy yếu dần. Từ mức đỉnh lịch sử kể từ khi thành lập thị trường chứng khoán 1,528.57 điểm vào phiên 6/1, đến phiên 10/1, thị trường đạt mức thanh khoản hơn 41.000 tỷ đồng.

Tháng 3/2022 ghi nhận số lượng tài khoản cá nhân trong nước mở mới đạt hơn 271.600 tài khoản, mức kỷ lục trong lịch sử TTCK Việt Nam, đưa số tài khoản nhà đầu tư cá nhân đạt gần 5 triệu và cán mốc 5% dân số. Tỉ lệ này đạt được sớm hơn 3 năm với mục tiêu mà Chính phủ đã đặt ra 5% dân số đầu tư chứng khoán vào năm 2025.

Những tưởng kỳ vọng lớn sẽ còn tiến xa hơn. Tuy nhiên, hàng loạt biến động đã làm thay đổi triển vọng tích cực của thị trường chứng khoán với lần lượt các lãnh đạo doanh nghiệp niêm yết bị khởi tố với tội danh thao túng, thổi giá chứng khoán như Chủ tịch Louis Holdings Đỗ Thành Nhân, Chủ tịch FLC Groups Trịnh Văn Quyết, Chủ tịch Chứng khoán Trí Việt Phạm Thanh Tùng...

Có thời điểm VN-Index rơi về mốc 874,78 điểm, sự lao dốc không phanh cả về điểm số lẫn thanh khoản diễn vào những giai đoạn thị trường đón nhận các tin tức bất lợi liên quan đến các lãnh đạo doanh nghiệp bị khởi tố, khủng hoảng trái phiếu doanh nghiệp, đặc biệt là doanh nghiệp bất động sản, ngân hàng với tin đồn lãnh đạo một số tập đoàn lớn bị bắt.

Tại buổi Hội thảo “Chứng trường 2022 - Một năm nhìn lại” của Chứng khoán TP.HCM (HSC), Bà Bùi Hoàng Minh, Trưởng phòng Phân tích và Tư vấn đầu tư, Khối Khách hàng cá nhân HSC cho rằng, sang năm 2023, rủi ro suy thoái và sự tăng trưởng chậm lại của thế giới là khó tránh khỏi. Dự báo tăng trưởng toàn thế giới sẽ giảm tốc xuống còn 2,7%, các quốc gia đã phát triển là nơi sẽ tăng trưởng thấp nhất khoảng 1,1% và đối diện với hệ lụy liên quan đến chính sách tiền tệ kéo dài.

“Tập trung tăng trưởng sẽ ở các quốc gia mới nổi và đang phát triển, khoảng 3,7% trong năm 2023, Việt Nam cũng đang được ước tính tăng trưởng từ 5,8 - 6,2%”, bà Minh thông tin.

Sang đến năm 2023 được nhiều nhà đầu tư kỳ vọng sẽ "dễ thở" hơn với chứng khoán khi thị trường nhiều khả năng sẽ tạo đáy trong năm nay. Tuy nhiên, tùy từng góc nhìn, phương pháp, tâm lý... một năm tưởng dễ thở có khi lại có thể thành một năm “khó chơi”

VN-Index trở lại vùng 1.200

Trong kịch bản cơ sở, các chuyên gia từ Chứng khoán KB Việt Nam (KBSV) dự báo vùng điểm hợp lí của chỉ số VN-Index thời điểm cuối năm 2023 ở mức 1.240 điểm, tương ứng với mức tăng 8.05% của EPS bình quân các doanh nghiệp niêm yết trên sàn HoSE, vùng P/E mục tiêu là 12 lần.

Xuyên suốt cả năm 2023, nhóm phâm tích cho rằng 4 yếu tố mang tính định hình xu hướng TTCK Việt Nam sẽ có diễn biến trong kịch bản cơ sở. Thứ nhất, các hoạt động sản xuất kinh doanh của Trung Quốc trở lại bình thường đầu quý II/2023 sẽ mang lại một số tác động tích cực lên kinh tế Việt Nam nhưng không gây áp lực quá mạnh lên lạm phát toàn cầu.

Thứ hai, Cục dự trữ Liên bang Mỹ (FED) sẽ chỉ có thêm 2 lần tăng 25 điểm cơ bản vào quý I/2023 và bắt đầu hạ lãi suất vào quý IV khi kinh tế Mỹ rơi vào suy thoái nhẹ. Yếu tố tác động thứ ba là tốc độ tăng cung tiền M2 sẽ về gần mức trước dịch và mặt bằng lãi suất trong nước hạ nhiệt dù vẫn ở mức cao, cuối cùng sẽ không xảy ra sự đổ vỡ trên diện rộng ở thị trường trái phiếu doanh nghiệp (TPDN).

KBSV kỳ vọng thị trường sẽ có cơ hội mở rộng thêm đà hồi phục vào quý I/2023, tiếp nối nhịp hồi phục từ cuối năm 2022, khi nhà đầu tư kỳ vọng vào hai động lực chính là Trung Quốc mở cửa hoàn toàn nền kinh tế; và FED chấm dứt chu kỳ tăng lãi suất sau kỳ họp tháng 3.

“Tuy nhiên, bước sang quý II/2023 là thời điểm các lo ngại suy thoái kinh tế sẽ gây áp lực lên TTCK toàn cầu, khi hoạt động kinh doanh của các doanh nghiệp có dấu hiệu suy yếu rõ ràng hơn, áp lực đáo hạn TPDN lớn khiến rủi ro thị trường gia tăng và chỉ số VN-Index đứng trước nguy cơ quay lại xu hướng điều chỉnh”, các chuyên gia từ KBSV lo ngại.

Cho đến giai đoạn nửa cuối 2023, sự chú ý của thị trường sẽ tập trung vào khả năng nới lỏng chính sách của các NTHW lớn cũng như mức độ suy thoái của kinh tế Mỹ và EU. Kịch bản cơ sở với một cuộc suy thoái nhẹ xảy ra, đủ để các NHTW đảo ngược chính sách trong khi không gây tổn thất quá lớn đến kinh tế toàn cầu. Theo đó, TTCK Việt Nam sẽ có cơ hội hồi phục trở lại với động lực đến từ động thái nới lỏng chính sách của các NHTW, trong khi nền tảng vĩ mô trong nước duy trì ổn định.

Trong kịch bản tiêu cực, khi 4 yếu tố trên diễn biến không thuận lợi, chỉ số VN-Index được KBSV dự báo sẽ giảm về mốc 880 điểm tại thời điểm cuối 2023 (tương ứng mức giảm EPS 8% và P/E ở mức 10.x). Từ góc độ triển vọng ngành, trong 2023, bộ phận phân tích doanh nghiệp của công ty đánh giá tích cực đối với triển vọng các ngành dầu khí, công nghệ thông tin.

Đón đầu dòng tiền đầu tư

Nếu nhìn vào tổng quan về thị trường, ông Phạm Tuyến, Giám đốc tư vấn đầu tư CTCP Chứng khoán KIS Việt Nam cho rằng năm 2023 sẽ là một năm khá khó khăn. Mặc dù sự mà điều hành linh hoạt của Chính phủ cũng như Ngân hàng Nhà nước vẫn rất tích cực, nhưng dòng tiền mới là vấn đề mà các nhà đầu tư lưu tâm.

“Ngoài các chính sách hỗ trợ của Nhà nước, tôi thấy rằng khi sản phẩm bất động sản nói riêng và các sản phẩm khác, chẳng hạn sản phẩm tài chính của các đơn vị ở trong nước, mà thu hút được các quỹ ngoại, các nhà đầu tư ngoại, hoặc cổ phần của các doanh nghiệp được đánh giá có triển vọng tốt năm 2023, thì sẽ đón được một lượng dòng tiền khá lớn từ giới đầu tư nước ngoài”, ông Tuyến cho nói.

Tuy nhiên, cho đến năm 2024, Nhà nước phải xử lý khoảng hơn 800.000 tỷ đồng trái phiếu của các doanh nghiệp, một lượng tiền “đồ sộ”. Doanh nghiệp phát hành trái phiếu nào làm đúng thì Chính phủ sẽ hỗ trợ và ủng hộ, và đơn vị làm sai bắt buộc phải xử lý.

Theo đại diện Chứng khoán KIS Việt Nam, Chính phủ cũng sẽ hỗ trợ cho các doanh nghiệp phát hành trái phiếu trả lại tiền mà những doanh nghiệp đó đã phát hành và sử dụng nguồn vốn sai mục đích.

Dự báo cho năm 2023, ông Tuyến nhận định các doanh nghiệp niêm yết nói chung sẽ bị ngưng trệ sản phẩm đầu ra trong năm 2022 để lại, do vấn đề siết tín dụng bất động sản và tín dụng cho vay, siết phát hành trái phiếu. Trong khi đó, các doanh nghiệp phát hành trái phiếu đa phần vẫn đang vay và phát hành để đảo nợ.

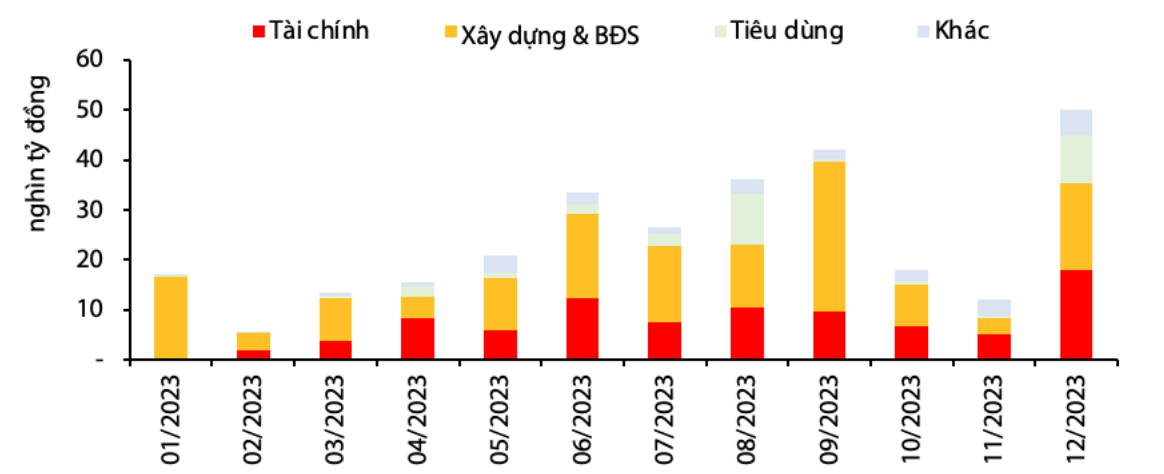

Quy mô TDPN đáo hạn năm 2023 (Nguồn: VBMA, VDSC).

Vì vậy, việc ngưng trệ sản phẩm bán ra sẽ ảnh hưởng đến vấn đề nợ xấu cho các ngân hàng, ông cũng đánh giá tỉ lệ nợ xấu ở trong quý IV/2022 và trong hai quý đầu năm 2023 có xu hướng tăng lên.

Còn về triển vọng dài hơn ở hai quý cuối 2023 và năm 2024, ông Tuyến cho rằng việc Chính phủ thí điểm nới room tín dụng, được MSCI nâng hạng trong kỳ quý II/2023, từ mới nổi sang cận biên, thì TTCK Việt Nam sẽ thu hút và đón đầu được lượng tiền lớn hơn nữa từ nhà đầu tư trong và ngoài nước.

Song song với đó, việc điều hành của Chính phủ và sự tham gia của Bộ Tài chính, Ngân hàng Nhà nước, trong thời gian vừa qua sẽ dần mang lại được niềm tin của giới đầu tư đối với thị trường vốn nói chung và thị trường trái phiếu, thị trường chứng khoán nói riêng.

Nhà đầu tư nên tự trang bị “vũ khí” kiến thức

Còn đối với thị trường chung, để bước vào năm Quý Mão và đón đầu được xu thế của thị trường, vị chuyên gia từ Chứng khoán KIS Việt Nam đưa ra lời khuyên rằng nhà đầu tư buộc phải tự trang bị kiến thức cho mình và phải thường xuyên theo dõi các thông tin từ phía vĩ mô, đặc biệt các chính sách từ Chính phủ cũng như chính sách tiền tệ từ phía Ngân hàng Nhà nước.

Cùng với đó thì các nhà đầu tư cũng phải theo dõi biến động của thị trường tài chính quốc tế, để từ đó đánh giá và rút ra, đúc kết cho mình một phương án đầu tư tốt nhất.

Đồng tình, ông Thuận Tĩnh, Chuyên viên tư vấn, CTCK Mirae Asset Việt Nam nhận thấy, trong năm 2023, nhà đầu tư nên đầu tư bằng tiền nhàn rỗi, không nên dùng tiền vay mượn để đầu tư và hạn chế sử dụng margin.

Nhà đầu tư nên tự mình nâng cao kiến thức về đầu tư, không phó mặc việc đầu tư cho người khác. Đồng thời cũng cần ưu tiên chọn các cổ phiếu của những doanh nghiệp làm ăn kinh doanh thật và có những vị lãnh đạo uy tín và minh bạch, không nên tham gia vào các “game” cổ phiếu của những doanh nghiệp “ma”.

Và cuối cùng nhà đầu tư tập trung cao nhất cho công việc chuyên môn của mình để tạo ra dòng tiền nhàn rỗi, rồi dùng tiền đó đầu tư chứng khoán, để việc đầu tư chứng khoán không ảnh hưởng đến công việc chuyên môn chính và cuộc sống thường ngày.