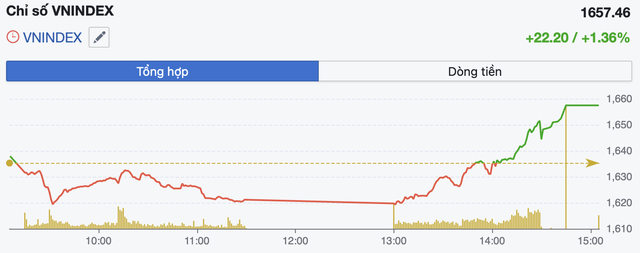

Thị trường chứng khoán ngày 24/9 ghi nhận một phiên giao dịch kịch tính. Buổi sáng, VN-Index có lúc rơi sát 1.620 điểm, nhưng sang phiên chiều lực cầu bùng nổ đã giúp chỉ số đảo chiều ngoạn mục. Kết phiên, VN-Index tăng 22,2 điểm (+1,36%) lên 1.657,46 điểm, đánh dấu màn "lội ngược dòng" ấn tượng.

Nhận định thị trường

CTCK Kiến Thiết Việt Nam (CSI) nhận định "Bình oxi được bơm" khi lực cầu nhập cuộc mạnh vào cuối phiên, kéo VN-Index bật tăng 38 điểm từ đáy trong ngày.

Đây là phiên tăng tích cực nhất trong tháng 9, tạo chỉ báo mở vị thế mua mới, tuy nhiên cần hạn chế mua đuổi và chờ nhịp điều chỉnh. CSI ưu tiên dòng cổ phiếu bất động sản, xây dựng hạ tầng và vật liệu xây dựng.

Diễn biến thị trường ngày 24/9.

CTCK Asean đánh giá VN-Index hình thành nến xanh thân dài cùng tín hiệu "rút chân". Thanh khoản cải thiện nhưng vẫn thấp hơn mức trung bình 20 phiên, phản ánh tâm lý còn thận trọng.

Quán tính tăng có thể nối tiếp đầu phiên 25/9, song thị trường sẽ duy trì rung lắc do khối ngoại tiếp tục bán ròng. Nhà đầu tư đã giải ngân nên tạm nắm giữ, còn người cầm tiền mặt lớn chờ các nhịp tích lũy, hạn chế mua đuổi.

CTCK Tiên Phong (TPS) nhận xét phiên 24/9 xuất hiện mẫu hình nến Morning Star, thanh khoản nhích lên, phát tín hiệu đảo chiều ngắn hạn. VN-Index nhiều khả năng duy trì đà tăng trong phiên 25/9 nhưng vẫn trong biên 1.600–1.700 điểm, coi như giai đoạn tích lũy chờ chất xúc tác mới.

Khuyến nghị đầu tư

BID: Giá mục tiêu 49.000 – 50.000 đồng/cổ phiếu

TPS cho rằng cổ phiếu BID đã thoát khỏi kênh giảm giá dài hạn sau hơn một năm. Breakout gần đây đi kèm thanh khoản cao cho thấy xu hướng tăng bền vững hơn. Hiện BID đang retest vùng 40.000–41.000 đồng/cổ phiếu với thanh khoản thấp, phản ánh áp lực bán không lớn.

Các chỉ báo kỹ thuật (MACD, RSI, MFI) đều ủng hộ triển vọng tích cực. TPS khuyến nghị giải ngân từng phần tại 40.000–41.000 đồng/cổ phiếu, gia tăng khi vượt MA20, chốt lời dần 49.000–50.000 đồng/cổ phiếu và stop-loss dưới 39.000 đồng/cổ phiếu.

HDB: Giá mục tiêu 36.800 đồng/cổ phiếu

SSI cho biết HDB được SSI định giá mục tiêu 36.800 đồng/cổ phiếu, tiềm năng tăng gần 20%. Ngân hàng duy trì tăng trưởng lợi nhuận tốt với thu nhập lãi thuần tăng 27,2% so với cùng kỳ, lãi từ kinh doanh ngoại hối tăng 37%, chứng khoán kinh doanh đạt 261 tỷ đồng.

Dù trích lập dự phòng tăng mạnh, SSI dự báo lợi nhuận trước thuế 2025 đạt 20.000 tỷ đồng (+19,9%) và 2026 đạt 24.000 tỷ đồng (+19,7%). ROE ổn định trên 20% trong trung hạn, P/B dự phóng 2026 ở mức hấp dẫn 1,22x.

HDG: Giá mục tiêu 33.800 đồng/cổ phiếu

PHS cho rằng Hà Đô có kết quả kinh doanh quý II/2025 kém khả quan: doanh thu thuần 584 tỷ đồng (+6%), lợi nhuận sau thuế - cổ đông thiểu số âm 18 tỷ đồng.

Lũy kế 6 tháng, doanh thu 1.213 tỷ đồng (-13%), LNST 137 tỷ đồng (-52%), mới hoàn thành 40%/23% kế hoạch năm. Tuy vậy, triển vọng cải thiện từ cuối 2025 nhờ tái mở bán Hado Charm Villa giai đoạn 3 và các dự án điện mặt trời duy trì hiệu quả.

PHS dự báo lợi nhuận sau thuế giai đoạn 2025–2026 tăng lần lượt 165% và 59%. Giá mục tiêu HDG là 33.800 đồng/cổ phiếu, khuyến nghị nắm giữ.