Nhận định đầu tư

Chứng khoán Asean (Aseansc): VN-Index có thể rung lắc mạnh trong ngắn hạn do hiệu ứng từ vùng đỉnh lịch sử hình thành từ đầu năm 2022, các chỉ báo RSI và Stochastic vận động trong vùng quá mua, bên cạnh hiệu ứng tâm lý thận trọng hơn do phiên 17/7 là đáo hạn hợp đồng tương lai. Hỗ trợ gần của VN-Index là khu vực 1.460 - 1.470 điểm trong khi kháng cự gần là ngưỡng cản 1.480 - 1.485 điểm.

Nhà đầu tư ưu tiên chốt lời từng phần cho các vị thế ngắn hạn. Các nhà phân tích lưu ý, mặc dù chỉ số thị trường được dự báo biến động mạnh nhưng một số cổ phiếu đang nhận được sự quan tâm của dòng tiền có thể tiếp tục bật tăng, qua đó tạo ra các điểm chốt lời phù hợp. Chỉ xem xét khuyến nghị mua trở lại khi thị trường và các cổ phiếu tiềm năng kết thúc trạng thái quá mua.

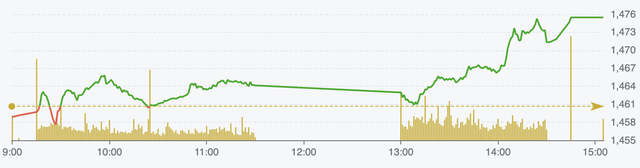

Diễn biến chỉ số VN-Index ngày 16/7 (Nguồn: VNDirect).

Chứng khoán Beta: VN-Index vẫn duy trì trên các đường trung bình như MA10, MA20, củng cố xu hướng tăng ngắn hạn và chưa xuất hiện tín hiệu đảo chiều rõ nét. Các chỉ báo xu hướng như SAR, MACD và cặp (DI+/DI-) tiếp tục phát đi tín hiệu tích cực, thể hiện lực cầu vẫn đang giữ vai trò chủ đạo. Tuy nhiên, chỉ báo RSI vẫn trên ngưỡng 80, cảnh báo thị trường vẫn đang ở trạng thái quá nóng.

Thị trường đang thể hiện sức mạnh nội tại tương đối tốt khi các cổ phiếu trụ luân phiên đóng vai trò dẫn dắt, tạo động lực giúp chỉ số duy trì xu hướng đi lên. Tâm lý nhà đầu tư khá tích cực, được củng cố bởi dòng tiền ổn định từ khối ngoại – lực đỡ quan trọng trong giai đoạn hiện tại. Tuy vậy, thị trường có thể sẽ xuất hiện các nhịp điều chỉnh nhẹ mang tính kỹ thuật, đây là điều cần thiết để giúp củng cố nền giá và tạo dư địa tăng trưởng bền vững hơn.

Trong bối cảnh này, nhà đầu tư nên tránh tâm lý hưng phấn quá mức và không nên mua đuổi ở vùng giá cao; thay vào đó, cần tận dụng các nhịp điều chỉnh để tái cơ cấu danh mục, ưu tiên nhóm cổ phiếu đang thu hút dòng tiền lớn.

Chứng khoán Sài Gòn – Hà Nội (SHS): VN-Index trong xu hướng ngắn hạn dự báo tăng trưởng trên ngưỡng hỗ trợ gần nhất là 1.450 điểm, tiếp tục hướng đến vùng giá 1.480 điểm. Trong khi đó, VN30 duy trì tăng giá vượt trội, đang ở trên vùng giá cao nhất lịch sử.

Trong ngắn hạn sắp tới, thị trường vẫn giao dịch sôi động với điểm nhấn nổi bật ở các mã, nhóm mã đang dần công bố thông tin kết quả kinh doanh quý II tăng trưởng tốt như nhóm chứng khoán, thép, điện...

Giai đoạn công bố kết quả kinh doanh quý II sẽ kéo dài đến cuối tháng 7/2025. Đây là giai đoạn phù hợp cho các giao dịch ngắn hạn với kỳ vọng, thông tin báo cáo kinh doanh tăng trưởng tốt. Đồng thời, nhà đầu tư cần theo dõi các áp lực bán giá cao, xem xét thực hiện hóa từng phần lợi nhuận nếu có.

Khuyến nghị đầu tư

- PDR (CTCP Phát triển Bất động sản Phát Đạt): Nắm giữ.

Ban lãnh đạo PDR ước tính kết quả kinh doanh quý II/2025 với lợi nhuận sau thuế đạt 66 tỷ đồng tăng 32,5% so với cùng kỳ năm trước. Ước tính kết quả kinh doanh 6 tháng đầu năm 2025 PDR sẽ có doanh thu và lợi nhuận sau thuế lần lượt đạt 957 tỷ đồng và 116 tỷ đồng, lợi nhuận sau thuế đạt 16% kế hoạch 2025.

Theo TCBS, trong 6 tháng đầu năm 2025, PDR đã có nhiều tiến triển tích cực ở vài dự án trọng điểm như hoàn tất nghĩa vụ tài chính và được cấp giấy phép bán hàng dự án Thuận An 1, dự kiến PDR sẽ bán 80% vốn tại dự án Thuận An 1&2 cho một đối tác nước ngoài và có thể thu về hơn 4.000 tỷ đồng, dùng thanh toán các khoản vay và 2.000 tỷ đồng tái đầu tư, mở rộng quỹ đất.

Ngoài ra, PDR còn được thí điểm triển khai mua đất nông nghiệp để phát triển nhà ở cao tầng 2 dự án tại Thủ Dầu Một (Bình Dương) có tổng diện tích 45 ha. Công ty sẽ tập trung nguồn lực phát triển quỹ đất khu vực vệ tinh Tp.Hồ Chí Minh thay vì miền Trung.

Với những luận điểm trên, TCBS khuyến nghị nhà đầu tư đã có vị thế nên tiếp tục nắm giữ cổ phiếu PDR.

- VJC (CTCP Hàng không Vietjet): Nắm giữ.

VietJet Air (VJC) vừa được phê duyệt là nhà đầu tư cho Dự án Tổ hợp Bảo dưỡng, Sửa chữa và Đại tu Máy bay (MRO) số 3 và số 4 tại Sân bay Quốc tế Long Thành, với tổng vốn đầu tư lên đến 1.543 tỷ đồng.

Dự án, được triển khai trên diện tích 8,4 ha, sẽ giúp VietJet chủ động trong việc bảo dưỡng đội tàu bay của mình, đồng thời mở rộng khả năng cung cấp dịch vụ MRO cho các hãng hàng không trong và ngoài nước.

Dự án này dự kiến hoàn thành cơ bản vào năm 2025 và sẽ khai thác từ năm 2026 đến 2050, góp phần thúc đẩy sự phát triển của ngành công nghiệp hàng không trong nước.

Theo TCBS, với quy mô đội tàu bay lớn nhất Việt Nam, VietJet sẽ không chỉ giảm chi phí bảo dưỡng mà còn tăng trưởng doanh thu từ dịch vụ MRO. Thị trường MRO tại Việt Nam đang phát triển mạnh mẽ, với tốc độ tăng trưởng dự báo CAGR 10,6% từ 2025 đến 2030, mở ra cơ hội lớn cho VietJet trong việc gia tăng vị thế cạnh tranh cả trong nước và quốc tế.

- BAF (CTCP Nông nghiệp BAF Việt Nam): Nắm giữ với giá mục tiêu 37.800 đồng/cổ phiếu.

CTCK Shinhan Việt Nam (SSV) nhận định Ngành chăn nuôi Việt Nam vẫn chưa thể tự chủ hoàn toàn được nguồn nguyên liệu đầu vào và vẫn phụ thuộc vào nguồn nhập khẩu thức ăn chăn nuôi và nguyên liệu như ngô hạt, đậu tương, đạm động vật, bột xương…

BAF sản xuất thức ăn chăn nuôi với nguyên liệu chủ yếu là ngô, khô đậu tương và lúa mỳ được nhập từ Nam Mỹ, Mỹ và Biển Đen. Thức ăn chăn nuôi là cấu phần chiếm tới 70% giá thành sản xuất trong ngành chăn nuôi heo, do đó biến động giá nguyên vật liệu là một yếu tố rất quan trọng ảnh hưởng đến biên lợi nhuận.

Theo đó, giá nhập khẩu các nguyên vật liệu chính để sản xuất thức ăn chăn nuôi như đậu tương, lúa mì, ngô đều đang ở vùng thấp trong vòng 3 năm trở lại đây - là một yếu tố hỗ trợ giúp giá thức ăn chăn nuôi duy trì ổn định, từ đó hỗ trợ cho biên lợi nhuận của các doanh nghiệp và hộ chăn nuôi.

Về giá, tại thời điểm đầu tháng 7, giá heo hơi trên cả nước dao động trong khoảng từ 67–70.000 đồng/kg, bình quân cả nước ở mức 67.000 đồng/kg.

Giá heo rục rịch tăng từ giữa năm 2024, một phần do các quy định về vùng chăn nuôi và tiêu dùng phục hồi, hiện tại đang neo ở mức 67–70.000 đồng/kg. Với tình hình con giống khan hiếm như hiện tại thì nguồn cung sẽ khó tăng mạnh, vì vậy SSV cho rằng giá heo được duy trì cho đến hết năm 2025, là một yếu tố hỗ trợ duy trì biên lợi nhuận gộp tốt cho các doanh nghiệp chăn nuôi.

Đáng chú ý là BAF định hướng ngưng hoàn toàn hoạt động kinh doanh nông sản từ năm 2025 để tập trung toàn bộ nguồn lực phát triển mảng chăn nuôi. Số liệu quý I/2025 cho thấy công ty không còn ghi nhận doanh thu từ kinh doanh nông sản. Toàn bộ doanh thu quý I/2025 đều đến từ mảng chăn nuôi, đồng thời biên lợi nhuận gộp cũng cải thiện lên 25,8% (so với cùng kỳ là 10,3%).

Với chiến lược đẩy mạnh nhân rộng quy mô đàn mà BAF đang theo đuổi, SSV kỳ vọng doanh thu mảng chăn nuôi của BAF trong năm 2025 tăng trưởng 58,5% lên mức 5.274 tỷ đồng với giả định sản lượng heo thương phẩm tăng lên 841.070 con.

Đồng thời biên lợi nhuận gộp cũng cải thiện lên 24,1% nhờ: Hoàn toàn tập trung nguồn lực vào mảng chăn nuôi; Giá heo bình quân năm 2025 tăng 5% so với năm trước.

Tuy nhiên, không còn ghi nhận doanh thu từ mảng nông sản nên tổng doanh thu thuần sụt giảm nhẹ so với 2024. Theo đó, SSV khuyến nghị giữa BAF với giá mục tiêu 37.800 đồng/cổ phiếu.