Ngày 10/8, thông tin từ Thuế tỉnh Đồng Nai cho biết, cơ quan này đã ra thông báo Tạm hoãn xuất cảnh Lee Wung-Jin – người đại diện theo pháp luật của Công ty TNHH Hyundai Global Motors Việt Nam - Chi nhánh Đồng Nai và An Jungbon, người đại diện theo pháp luật của Công ty TNHH MTV Tae Ho Fashion Vina gửi Cục Quản lý xuất nhập cảnh – Bộ Công an.

Trụ sở Công ty TNHH Hyundai Global Motors Việt Nam - Chi nhánh Đồng Nai.

Cụ thể, Thuế Đồng Nai đã ra thông báo về việc tạm hoãn xuất cảnh đối với Lee Wung-Jin (sinh năm 1952; Quốc tịch: Hàn Quốc), là người đại diện theo pháp luật của Công Ty TNHH Hyundai Global Motors Việt Nam - Chi nhánh Đồng Nai (mã số thuế: 0105728773-001; địa chỉ: đường 2A, KCN Biên Hòa II).

Theo đó, lý do tạm hoãn xuất cảnh với Lee Wung-Jin vì là người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế. Thời gian tạm hoãn xuất cảnh từ ngày 6/8/2025 đến khi người nộp thuế hoàn thành nghĩa vụ nộp thuế vào ngân sách nhà nước.

Tiếp đó, Thuế Đồng Nai cũng tạm hoãn xuất cảnh với An Jungbon (sinh năm 1966, Quốc tịch: Hàn Quốc), là người đại diện theo pháp luật của Công ty TNHH MTV Tae Ho Fashion Vina (mã số thuế: 3603331631; địa chỉ: Số 9, đường số 2, Khu công nghiệp Thạnh Phú).

Theo Thuế Đồng Nai, lý do tạm hoãn xuất cảnh An Jung bon vì là người đại diện theo pháp luật của doanh nghiệp trên đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế. Thời gian tạm hoãn xuất cảnh từ ngày 6/8/2025 đến khi người nộp thuế hoàn thành nghĩa vụ nộp thuế vào ngân sách nhà nước.

Cũng trong ngày 7/8, Thuế Đồng Nai đã ra thông báo về việc cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp trích tiền từ tài khoản của đối tượng bị cưỡng chế tại kho bạc nhà nước, tổ chức tín dụng đối với: Công Ty TNHH MTV Nhà máy sản xuất Cồn Tùng Lâm (địa chỉ đường 3, tổ 3, ấp 4, Xã Xuân Hòa, Đồng Nai; mã số thuế: 3601004734). Lý do bị cưỡng chế do nợ tiền thuế quá 90 ngày kể từ ngày hết hạn nộp thuế theo quy định. Số tiền bị cưỡng chế là hơn 118 tỷ đồng.

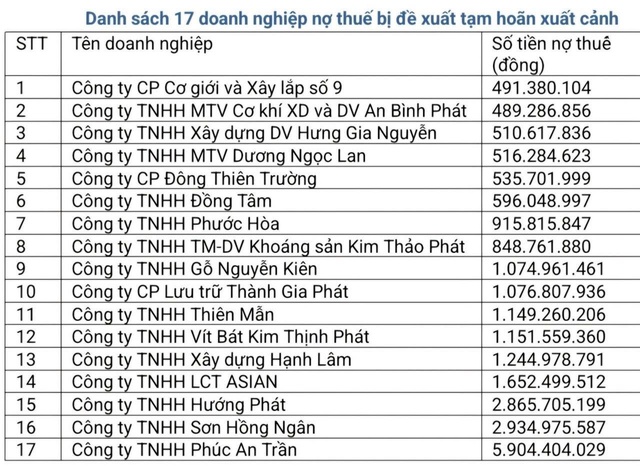

Chi cục Thuế khu vực XV (Đội Thuế liên huyện Biên Hòa – Vĩnh Cửu, tỉnh Đồng Nai) đã ban hành hàng loạt văn bản thông báo về việc áp dụng biện pháp tạm hoãn xuất cảnh đối với người đại diện theo pháp luật của 17 doanh nghiệp đang nợ thuế.

Trước đó, Chi cục Thuế khu vực XV (Đội Thuế liên huyện Biên Hòa – Vĩnh Cửu, tỉnh Đồng Nai) đã ban hành hàng loạt văn bản thông báo về việc áp dụng biện pháp tạm hoãn xuất cảnh đối với người đại diện theo pháp luật của 17 doanh nghiệp đang nợ thuế.

Cụ thể, Đội Thuế liên huyện Biên Hòa – Vĩnh Cửu, Chi cục thuế Khu vực XV (nay là Thuế tỉnh Đồng Nai) thì cơ quan này đã ban hành loạt văn bản thông báo về việc áp dụng biện pháp tạm hoãn xuất cảnh đối với người đại diện theo pháp luật của 17 doanh nghiệp đang nợ thuế. Tổng số tiền nợ thuế của 17 doanh nghiệp nói trên tương đương khoảng 23,96 tỷ đồng. Doanh nghiệp nợ nhiều nhất trong danh sách gần 6 tỷ đồng, thấp nhất là gần 500 triệu đồng.

Việc áp dụng biện pháp tạm hoãn xuất cảnh là một phần trong chuỗi biện pháp cưỡng chế thuế đối với doanh nghiệp có hành vi chây ì nộp ngân sách, ảnh hưởng đến nguồn thu và kỷ cương tài chính công.

Đội Thuế liên huyện Biên Hòa – Vĩnh Cửu yêu cầu các doanh nghiệp có tên trong danh sách phải nộp ngay toàn bộ khoản nợ vào ngân sách nhà nước. Trường hợp đã nộp, thay đổi người đại diện pháp luật hoặc thay đổi giấy tờ tùy thân, phải cung cấp thông tin và tài liệu chứng minh cho cơ quan thuế trong thời hạn 03 ngày làm việc kể từ ngày nhận thông báo.

Luật sư Phạm Đình Bắc, Giám đốc công ty Luật TNHH Nam Bắc Sài Gòn nhận định: “Tạm hoãn xuất cảnh là biện pháp hành chính mạnh, đúng pháp luật, tạo áp lực buộc doanh nghiệp thực hiện nghĩa vụ thuế. Tuy nhiên, cơ quan thuế cần làm rõ nguyên nhân nợ thuế: do khó khăn thật sự, hay cố tình chây ì, từ đó chọn cách xử lý phù hợp: hỗ trợ hay cưỡng chế”.

"Tăng cường biện pháp cưỡng chế thuế. Việc áp dụng biện pháp tạm hoãn xuất cảnh là bước tiếp theo trong quy trình đôn đốc thu hồi nợ thuế. Theo Luật Quản lý thuế, đây là biện pháp mạnh để ngăn chặn khả năng người đại diện doanh nghiệp bỏ trốn hoặc trốn tránh nghĩa vụ tài chính với Nhà nước", Luật sư Bắc nhấn mạnh.