Nhận định đầu tư

Chứng khoán Vietcombank (VCBS): Thị trường vận động đi ngang ở vùng 1.370 - 1.380 điểm. Cùng với đó, dòng tiền tiếp tục có sự phân hóa mạnh giữa các nhóm ngành.

Trước khi xuất hiện thông tin về kết quả kinh doanh quý II trong thời gian tới, nhà đầu tư tiếp tục nắm giữ các cổ phiếu đang trong đà tăng tốt trong danh mục, đồng thời cân nhắc giảm bớt tỉ trọng đòn bẩy đối với những mã cổ phiếu thuộc các nhóm ngành nhạy cảm với thông tin thuế quan nhằm mục đích quản trị rủi ro.

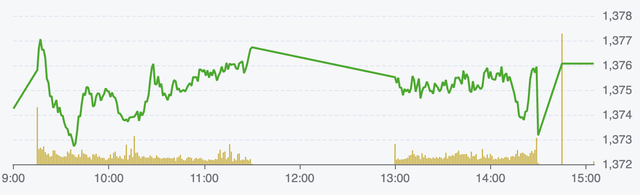

Diễn biến chỉ số VN-Index ngày 30/6 (Nguồn: FireAnt).

Chứng khoán BIDV (BSC): VN-Index dần thiết lập vùng đỉnh mới với khối lượng trung bình, xu hướng vận động đi lên trong thận trọng khi thời hạn về thuế quan đến gần, cũng như các doanh nghiệp chuẩn bị bước vào mùa kết quả kinh doanh quý II/2025.

VN-Index có thể sẽ tiếp tục vận động tích lũy, chờ đợi tín hiệu để bứt phá xa khỏi vùng đỉnh cũ 1.350 điểm, hướng tới 1.430 điểm trong trung hạn.

Chứng khoán Beta: Trong ngắn hạn, thị trường có thể tiếp tục đi ngang trong vùng tích lũy hẹp, với các nhịp rung lắc luân phiên xuất hiện. Do đó, nhà đầu tư nên cân nhắc chốt lời từng phần với các mã đã tăng mạnh trong thời gian qua, đồng thời hạ tỉ trọng cổ phiếu tại những vị thế đang có mức sinh lời cao.

Việc cơ cấu danh mục theo hướng tăng tỷ trọng tiền mặt sẽ giúp nhà đầu tư linh hoạt hơn trong trường hợp thị trường xuất hiện điều chỉnh hoặc cơ hội mới rõ ràng hơn trong thời gian tới.

Khuyến nghị đầu tư

- NLG (CTCP Đầu tư Nam Long): Tăng tỉ trọng với giá mục tiêu 42.800 đồng/cổ phiếu.

CTCK Mirae Asset (MAS) cho biết Nam Long đặt mục tiêu tăng trưởng mạnh trong năm 2025 với kế hoạch lợi nhuận ròng đạt 701 tỷ đồng (tăng 35% so với năm trước), trên mức nền doanh thu thấp hơn (6.800 tỷ đồng).

Song song với đó, NLG cũng đặt mục tiêu bán hàng tham vọng với kỳ vọng doanh số bán trước tăng 2,8 lần cùng kỳ lên 14.600 tỷ đồng, xây dựng trên kế hoạch mở bán tại 6 dự án trong nửa cuối năm.

Trong 4 tháng đầu năm 2025, tổng giá trị bán hàng đạt 2.580 tỷ đồng, tăng mạnh so với cùng kỳ, hoàn thành 36% kế hoạch cả năm. Waterpoint tiếp tục là động lực chính trong doanh số bán trước, được hỗ trợ bởi làn sóng đầu tư vào khu vực Long An, nơi đang thu hút nhiều tên tuổi lớn như Vinhomes (Green City) và Ecopark (Ecoretreat).

Các thủ tục pháp lý cần thiết đã hoàn tất, mở đường cho việc thương mại hóa dự án có giá trị cao. Bên cạnh Waterpoint và Cần Thơ – hai dự án đang mở bán, MAS kỳ vọng NLG sẽ sớm triển khai Mizuki và đặc biệt là Izumi, vốn bị trì hoãn do chờ phê duyệt quy hoạch 1/500.

Với việc quy hoạch đã được thông qua ngày 11/6/2025, công ty có thể đưa dự án ra thị trường ngay trong năm. Dựa trên giả định thận trọng về tiến độ và tỉ lệ hấp thụ (đặc biệt tại dự án Paragon và VSIP Hải Phòng), MAS dự phóng presales 2025 đạt 7.191 tỷ đồng – tương đương 49% kế hoạch nhưng vẫn tăng 38,3% so với cùng kỳ.

MAS dự phóng doanh thu bất động sản năm 2025 đạt 5.743 tỷ đồng (giảm 17.6% so với năm trước), chủ yếu do yếu tố thời điểm ghi nhận. Dù doanh thu giảm, lợi nhuận ròng vẫn được kỳ vọng tăng 17%, lên 607 tỷ đồng. Ước tính hiện tại chưa bao gồm lợi nhuận bất thường từ kế hoạch thoái 15% vốn tại Izumi, NLG đang kỳ vọng sẽ hoàn tất trong 2025.

Mặt khác, giá trị pre-sales của NLG trong năm 2025 dự phóng ở mức 7.191 tỷ đồng, tăng 38,% so với cùng kỳ. Mức này tương đương 49% kế hoạch cả năm, phản ánh giả định thận trọng về tiến độ mở bán các dự án mới.

Trong đó, Waterpoint và Cần Thơ, bao gồm các giai đoạn tiếp theo, được kỳ vọng đóng góp khoảng 69% tổng giá trị pre-sales. Phần còn lại phụ thuộc vào khả năng triển khai tại Paragon và Izumi – hai dự án hiện vẫn đang chờ hoàn tất thủ tục pháp lý.

Với những luận điểm trên, MAS đưa ra khuyến nghị nghị tăng tỉ trọng cho NLG với giá mục tiêu 42.800 đồng/cổ phiếu. Hiện cổ phiếu NLG đã tăng mạnh 41% trong vòng 2 tháng qua, hiện giao dịch quanh P/B 1,4x so với mức 1,6x trung bình 5 năm.

- KBC (Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP): Chờ mua.

Công ty vừa công bố kết quả đợt phát hành cổ phiếu riêng lẻ lần đầu, theo đó, trong 250 triệu cổ phiếu chào bán riêng lẻ cho nhà đầu tư, chỉ có 6 nhà đầu tư nộp tiền mua 102,9 triệu cổ phiếu. Số lượng cổ phiếu còn dư là hơn 147 triệu sẽ được tiếp tục chào bán với giá 23.900 đồng/cổ phiếu.

TCBS đánh giá thông tin này có thể ảnh hưởng tiêu cực trong ngắn hạn đến diễn biến giá của cổ phiếu. Bên cạnh đó, tiến trình đàm phán thuế quan giữa Mỹ và Việt Nam đang gần đi đến những chặng cuối cùng, nhà đầu tư nên tiếp tục quan sát để chờ cơ hội giải ngân đối với mã cổ phiếu này.

- MBB (Ngân hàng TMCP Quân đội): Khả quan. Giá mục tiêu 1 năm là 30.700 đồng/cổ phiếu, tăng gần 20% so với hiện tại.

Theo SSI Research, những diễn biến tích cực gần đây liên quan đến tình trạng pháp lý dự án của NVL được kỳ vọng sẽ là yếu tố hỗ trợ MBB được định giá lại do rủi ro tồn đọng có thể sẽ dần được giải quyết.

Trong 5 tháng đầu năm 2025, ngân hàng mẹ MBB ghi nhận lợi nhuận trước thuế hợp nhất tăng trưởng 16% so với cùng kỳ, đạt 11.900 tỷ đồng. Kết quả này xuất phát từ mức tăng trưởng ổn định của cả tín dụng và huy động vốn, lần lượt ở mức 6% và 7% tính từ đầu năm.

SSI Research dự báo tăng trưởng lợi nhuận trước thuế có thể tiếp tục duy trì trong năm 2026 đạt 18% so với cùng kỳ, với giả định tín dụng tăng khoảng 28% so với cùng kỳ, biên lãi ròng (NIM) giảm nhẹ xuống 3,82%, và chi phí tín dụng giảm xuống 0,95%.

Do đó, tỉ suất lợi nhuận/vốn chủ sở hữu (ROE) dự kiến duy trì ở mức 22% - cao thứ 2 trong số các ngân hàng thuộc phạm vi nghiên cứu của SSI.

Dưa trên những diễn biến tích cực gần đây, SSI điều chỉnh hệ số P/B mục tiêu lên 1,3x (từ 1,25x) và chuyển cơ sở định giá sang giữa năm 2026, từ đó nâng giá mục tiêu 12 tháng lên 30.700 đồng/cổ phiếu (từ 26.800 đồng).