Tầm quan trọng của số tiền bảo hiểm

Thực tế hiện nay, nhiều người tham gia bảo hiểm nhân thọ chủ yếu dựa vào mức phí đóng phù hợp với thu nhập, mà ít khi tìm hiểu kỹ về số tiền bảo hiểm. Trong khi đó, số tiền bảo hiểm là khoản chi trả từ công ty bảo hiểm khi chẳng may có sự kiện như tai nạn, bệnh tật hoặc tử vong cho người được bảo hiểm, và sự kiện đó thỏa các điều kiện để được chi trả theo quy định trong hợp đồng bảo hiểm. Con số này phản ánh mức độ bảo vệ tài chính mà khách hàng muốn dành cho bản thân và gia đình trước những rủi ro không lường trước.

Anh Đặng Văn Phong (32 tuổi, kiến trúc sư, Hà Nội) đã tham gia bảo hiểm nhân thọ được 3 năm. Tuy nhiên khi được hỏi về số tiền bảo hiểm trong hợp đồng, anh bối rối: "Tôi chỉ nhớ phí đóng mỗi năm khoảng hơn 20 triệu, còn số tiền bảo hiểm chính xác là bao nhiêu thì không rõ".

Số tiền bảo hiểm chính là khoản phòng thân đáng giá mà khách hàng cần chú ý khi tham gia bảo hiểm.

Cân đo giữa nhu cầu bảo vệ và khả năng tài chính

Một hợp đồng bảo hiểm có giá trị phải mang đến sự an tâm tài chính cho người tham gia, thông qua số tiền bảo hiểm được tính toán hợp lý và phù hợp với nhu cầu và khả năng tài chính của mỗi người. Nói cách khác, an tâm tài chính bắt đầu từ việc hiểu mình được bảo vệ bao nhiêu.

Theo lời khuyên của các chuyên gia tài chính, số tiền bảo hiểm của hợp đồng phải tương ứng với 10-15 năm thu nhập của người trụ cột. Đây được xem là mức phí phù hợp, đủ để gia đình có thể duy trì cuộc sống ổn định và vượt qua giai đoạn khó khăn nếu chẳng may xảy ra biến cố bất ngờ.

Tuy nhiên, thu nhập chỉ là một phần trong bài toán tài chính. Khi xác định số tiền bảo hiểm, người tham gia cũng cần tính đến các chi phí cố định như sinh hoạt phí, học phí của con, khoản nợ đang trả góp, cũng như những mục tiêu dài hạn như mua nhà, nghỉ hưu... Vì vậy, số tiền bảo hiểm không nên là một con số tượng trưng, mà cần được tính toán cụ thể, như một phần thiết yếu trong chiến lược "phòng thân" về tài chính lâu dài.

Tối đa giá trị bảo vệ

Trước nhu cầu bảo vệ ngày càng cao của người tiêu dùng, nhiều doanh nghiệp bảo hiểm đã đổi mới sản phẩm theo hướng tối ưu giá trị bảo vệ và cho phép khách hàng linh hoạt thay đổi số tiền bảo hiểm theo từng cột mốc trong cuộc đời nếu thỏa các yêu cầu theo quy tắc và điều khoản của sản phẩm.

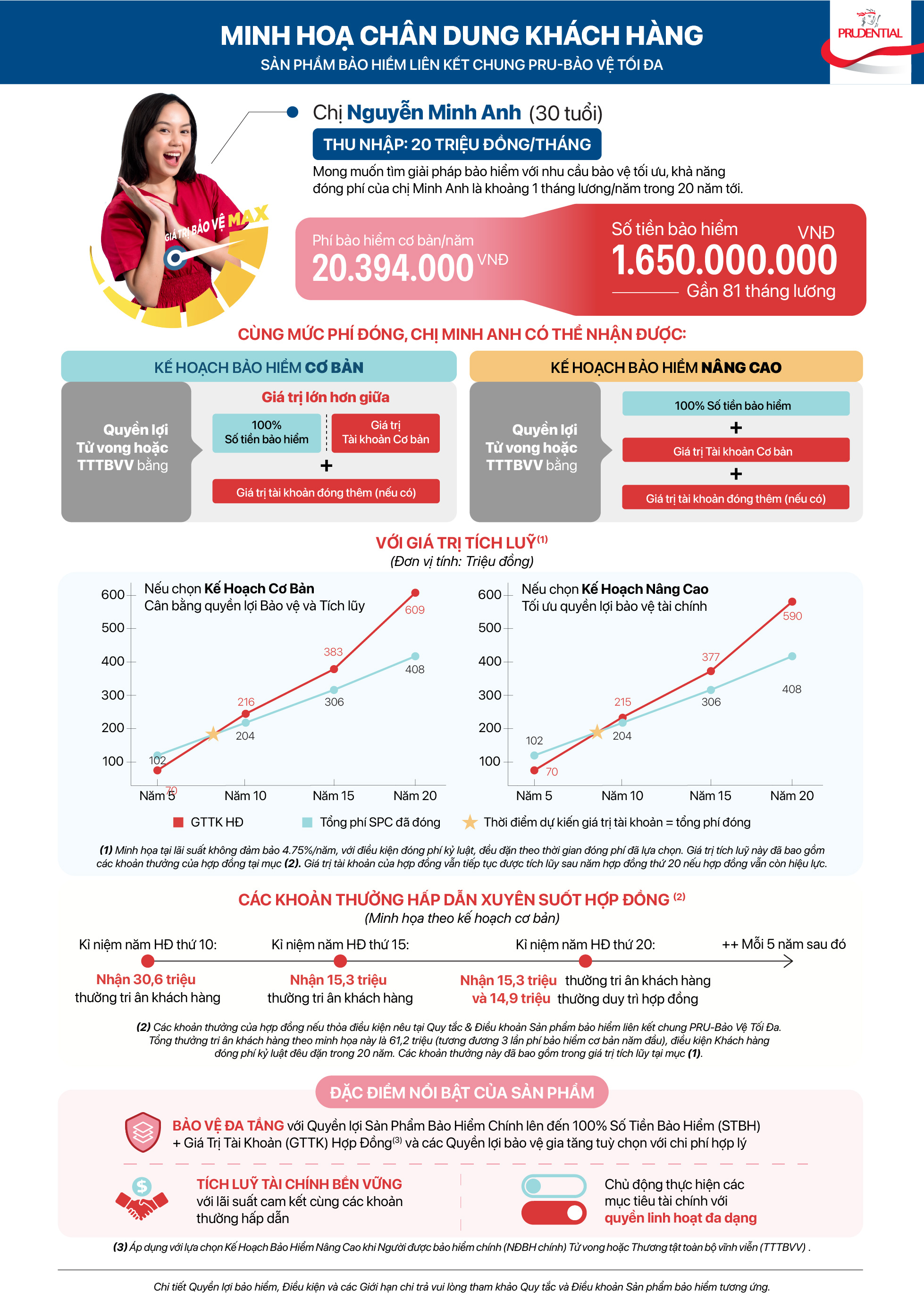

Một trong những giải pháp nổi bật hiện nay là Sản phẩm bảo hiểm liên kết chung PRU–Bảo Vệ Tối Đa, với mục tiêu tối đa giá trị bảo vệ với số tiền bảo hiểm lên đến 80 lần phí bảo hiểm cơ bản. Đây là sản phẩm bảo hiểm liên kết chung vừa được Prudential Việt Nam ra mắt, giúp khách hàng chủ động lên kế hoạch bảo vệ và tích lũy dài hạn.

Ví dụ về số tiền bảo hiểm của khách hàng thuộc nhóm tuổi phổ biến tại Prudential

Ngoài ra, khi tham gia sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa, khách hàng có thể lựa chọn "kế hoạch bảo hiểm cơ bản" để cân bằng quyền lợi bảo vệ và tích lũy hoặc "kế hoạch bảo hiểm nâng cao" để tối ưu quyền lợi bảo vệ tài chính. Điểm nổi bật của sản phẩm là khách hàng có thể linh hoạt chuyển đổi kế hoạch bảo hiểm từ cơ bản lên nâng cao hoặc ngược lại khi nhu cầu bảo vệ thay đổi với cùng mức phí bảo hiểm cơ bản của sản phẩm chính.

Hơn nữa, sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa còn mang đến cho khách hàng khoản tích lũy tài chính bền vững khi giá trị tài khoản hợp đồng sẽ được hưởng lãi suất đầu tư trong suốt thời hạn hợp đồng. Trong mọi trường hợp, mức lãi suất đầu tư thực tế không thấp hơn lãi suất đầu tư cam kết được Prudential công bố và đảm bảo mức cạnh tranh trên thị trường.

Khách hàng có thể tham khảo chi tiết quyền lợi sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa tại quy tắc và điều khoản của sản phẩm và nhận tư vấn về sản phẩm tại đây.

Tham khảo số tiền bảo hiểm sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa với công cụ tính phí bảo hiểm của Prudential tại đây.

Khách hàng cần lưu ý, số tiền bảo hiểm gấp 80 lần phí bảo hiểm cơ bản được ước lượng dựa trên nhóm tuổi phổ biến của khách hàng Prudential. Số tiền bảo hiểm thực tế của từng khách hàng sẽ được tính toán tính tùy theo độ tuổi, giới tính và tình hình sức khỏe của khách hàng. Khách hàng có thể truy cập Công cụ tính phí bảo hiểm của Prudential để tính toán và tham khảo mức phí bảo hiểm dựa trên số tiền bảo hiểm cần thiết với nhu cầu bảo vệ tài chính của bản thân và gia đình.

Thu Hà