Khả năng có thêm một đợt giảm lãi suất

Bước sang năm 2023, trong bối cảnh lãi suất huy động tăng mạnh, thị trường vốn và bất động sản thắt chặt hơn, tốc độ tăng trưởng lợi nhuận của ngành ngân hàng được dự báo sẽ chậm lại trong năm 2023 so với mức nền cao năm 2022 trước những áp lực đối với biên lãi ròng (NIM) và chất lượng tài sản trong trung hạn.

Do đó, diễn đàn DINSGHTS về “Triển vọng ngành ngân hàng 2023”, các chuyên gia của Chứng khoán VNDirect đã cho rằng trong năm 2023, tăng trưởng tín dụng sẽ chậm lại và đạt khoảng 12% năm 2023 - Nhu cầu tín dụng suy yếu do các doanh nghiệp hạn chế mở rộng hoạt động kinh doanh do lo ngại về tăng trưởng kinh tế và tiêu dùng ảm đạm.

Đồng thời, ông Phạm Thiên Quang - Giám đốc Khối Quản lý Tài sản VNDirect nhận định, bối cảnh hiện nay cho thấy có nhiều dư địa để NHNN tiếp tục thực hiện giảm lãi suất điều hành thêm một lần nữa. Ngoài ra, NHNN có thể cân nhắc giảm thêm lãi suất điều hành như lãi suất tái cấp vốn, trần lãi suất huy động kỳ hạn dưới 6 tháng thêm 50 điểm cơ bản trong nửa cuối năm 2023 và xác suất cao là trong quý III/2023.

Toàn cảnh diễn đàn.

Trong tháng 3/2023, NHNN đã có hai đợt giảm lãi suất điều hành, đánh dấu sự đảo chiều về chính sách tiền tệ trong nước. Trước nguy cơ suy thoái của nền kinh tế Mỹ đang ngày càng gia tăng, thị trường kỳ vọng Fed sẽ dừng tăng lãi suất điều hành trong cuộc họp tiếp theo vào tháng 6/2023. Nếu kịch bản này xảy ra, áp lực tỉ giá và lãi suất trong nước sẽ tiếp tục hạ nhiệt.

Ông Quang cho rằng, ngân hàng là một ngành trụ cột của nền kinh tế, có tính chu kỳ rất cao. Do đó, khi phân tích triển vọng ngành ngân hàng cần xem xét đến chu kỳ kinh tế của thế giới.

Hiện nhiều nền kinh tế phải đối mặt với những thách thức bao gồm áp lực lạm phát dai dẳng và thắt chặt các điều kiện tài chính và tiền tệ. Tuy nhiên, chu kỳ toàn cầu đã trở nên kém đồng bộ hơn.

Trung Quốc đang tăng tốc trong bối cảnh mở cửa trở lại sau Covid, trong khi đó Mỹ đang vào giai đoạn cuối chu kỳ tăng trưởng, với khả năng cao là áp lực suy thoái có thể tăng lên vào năm 2023. Kinh tế châu Âu vẫn vật lộn với lạm phát cao, buộc các NHTW phải tiếp tục tăng lãi suất. Lãi suất cao và điều kiện tài chính thắt chặt đã và đang tác động tiêu cực đến việc mở rộng kinh doanh và chi tiêu của người tiêu dùng.

Triển vọng tươi sáng về cuối năm cho các nhà băng

Theo TS. Cấn Văn Lực – Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, nền kinh tế Việt Nam chứng kiến sự giảm tốc từ quý IV/2022, theo đó sang đến quý I/2023, kết quả vẫn còn tương đối xấu.

"Nguyên nhân đến từ ngành sản xuất công nghiệp bị âm, nông nghiệp, dịch vụ vẫn tăng trưởng tương đương thời điểm trước dịch bệnh; trong khi những ngành này phụ thuộc phần lớn vào sức cầu. Hầu hết mặt hàng xuất khẩu chủ lực của Việt Nam như dẹt may, da giày, gỗ,… đều suy giảm", ông Lực nói.

TS. Cấn Văn Lực – Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia.

Ông Lực dự báo nền kinh tế hồi phục ít nhất từ quý III/2023 trở đi. Cụ thể, sự phục hồi đã xuất hiện từ tháng 4, chứng khoán và bất động sản cũng đang có sự hồi phục. Theo đó, Chính phủ cũng đã cùng lúc ra nhiều quyết sách quan trọng để “giải cứu” thị trường bất động sản, điển hình là NHNN hai lần điều chỉnh lãi suất điều hành, điều này dường như đã gây dựng lại một chút niềm tin của nhà đầu tư đối với bất động sản.

Về cấu trúc lợi nhuận ngành ngân hàng, ngoài tín dụng, chất lượng tài sản còn một số yếu tố khác, chỉ chiếm 20-25% nhưng đã có diễn biến rất tích cực trong thời gian qua. Thêm vào đó, ngân hàng có nguồn lực tài chính từ việc không phải trích lập rủi ro quá nhiều khi tỉ lệ bao phủ nợ xấu bình quân chỉ còn 125%, đây chính là "cú đệm" lợi nhuận tích cực cho ngành.

Về tỉ trọng cho vay bất động sản của ngân hàng, ông Lực liệt kê, 68% là cho vay đối với nhà ở, 21% cho vay đầu tư bất động sản. Theo đó, ông Lực khẳng định, chất lượng tín dụng bất động sản hiện vẫn đang trong tầm kiểm soát.

Ông Nguyễn Vũ Long - Chủ tịch Hội đồng Quản trị, CTCP Chứng khoán VNDirect đánh giá khó khăn từ thị trường Bất động sản vẫn là một thử thách lớn cho triển vọng ngành ngân hàng khi lĩnh vực này chiếm đến 21% tín dụng hệ thống vào cuối 2022.

Tuy nhiên so tổng quan với các nền kinh tế phát triển, đây chưa phải mức xấu nhất. Thêm vào đó, hệ thống ngân hàng đang có nền tảng rất tốt để có thể đi qua “cơn bão” trái phiếu doanh nghiệp.

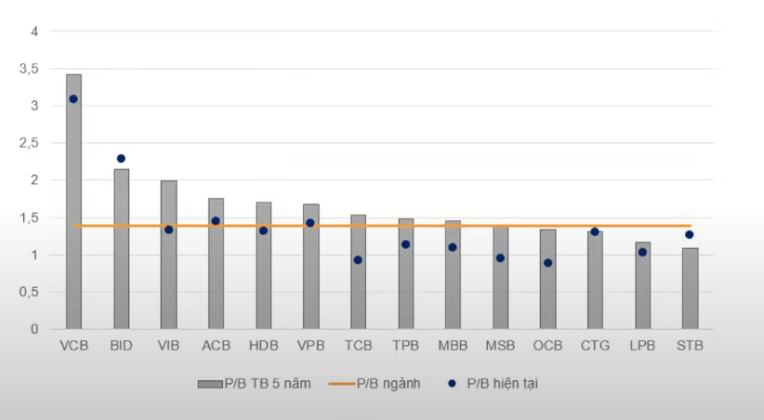

Những cổ phiếu ngân hàng có định giá P/B tốt, phù hợp để đầu tư dài hạn (Nguồn: VNDirect).

Nhìn chung, thị trường đang trong kịch bản tương đối ổn định, ông Quang đưa ra lời khuyên cho nhà đầu tư đang quan tâm đến cổ phiếu ngân hàng rằng, nên lựa chọn đầu tư dài hạn, đồng thời nhà đầu tư trước khi xuống tiền phải tìm hiểu về ngành, về mô hình kinh doanh của ngân hàng sẽ đầu tư.

Đồng thời, nhà đầu tư nên tìm hiểu đâu là ngân hàng có lợi thế cạnh tranh trong một mảng đặc thù, ban lãnh đạo phải có tài năng để lãnh đạo ngân hàng và định giá ngân hàng ở mức hấp dẫn hay chưa.

Tính đến thời điểm hiện tại, theo quan điểm của ông Quang, ngành ngân hàng phù hợp cho cả nhà đầu tư ngắn hạn hay xu hướng tích sản cho nhà đầu tư dài hạn.