Từ sai lầm tài chính đến khủng hoảng tâm lý

Thời gian qua đã xảy những vụ việc đau lòng khi người trẻ vay tiền qua các ứng dụng (app) nặng lãi, khi không còn khả năng chi trả họ đã lựa chọn cách im lặng, giấu gia đình và kết thúc cuộc đời.

Mới đây, nữ sinh y khoa năm tư L.T.N.(SN 2003, quê Vĩnh Long) đã tự tử sau khi vay 30 triệu đồng qua một ứng dụng trên mạng. Chỉ trong thời gian ngắn, khoản nợ bị đẩy lên gần 180 triệu đồng do lãi và hàng loạt chi phí phát sinh.

Trước đó, tại Đắk Lắk, một cô gái 21 tuổi được gia đình phát hiện treo cổ tự vẫn. Bên cạnh là bức thư tuyệt mệnh, nhờ cha mẹ trả giúp khoản nợ 7 triệu đồng vay qua app. Những dòng chữ nghẹn ngào thể hiện sự dằn vặt, tự trách vì không dám nói thật khi còn có thể.

Điểm chung của các vụ việc là số tiền vay ban đầu không lớn, nhưng áp lực tâm lý mà chúng tạo ra lại vượt quá khả năng chịu đựng. Từ một giải pháp tài chính tạm thời, khoản vay nhanh chóng biến thành "bẫy" khiến người vay bị cuốn vào vòng xoáy không lối thoát.

Hiện trường vụ nữ sinh y khoa tự tử vì khoản vay lãi cao qua app.

Theo Luật gia Lê Bảo Ngọc (Tác giả các sách truyện về Tâm lý tội phạm), nhiều ứng dụng cho vay hiện nay không đơn thuần là dịch vụ tài chính, mà được thiết kế với mục tiêu tối đa hóa lợi nhuận bằng cách khai thác điểm yếu tâm lý của người vay.

Các app này thường quảng cáo quy trình đăng ký nhanh, không cần gặp mặt, không yêu cầu chứng minh tài chính rõ ràng, tạo cảm giác dễ tiếp cận và ít rủi ro. Tuy nhiên, phía sau sự "thuận tiện" là những điều khoản bất lợi.

Một trong những chiêu thức phổ biến là không minh bạch tổng chi phí. Lãi suất danh nghĩa có thể thấp, nhưng đi kèm là hàng loạt khoản phí như phí dịch vụ, phí quản lý, phí trễ hạn… khiến số tiền phải trả tăng nhanh. Kỳ hạn vay ngắn buộc người vay phải gia hạn liên tục, mỗi lần gia hạn lại phát sinh thêm chi phí, tạo thành vòng xoáy nợ.

Đáng lo ngại, nhiều ứng dụng yêu cầu truy cập danh bạ, hình ảnh, tài khoản mạng xã hội. Khi người vay chậm trả, các đối tượng sử dụng dữ liệu này để gọi điện, nhắn tin, thậm chí bôi nhọ, gây áp lực lên người thân, bạn bè.

Việc bị đe dọa, xúc phạm liên tục khiến người vay rơi vào trạng thái căng thẳng, hoảng loạn. Không chỉ là vấn đề tiền bạc, những khoản vay qua app dễ đẩy người trẻ vào khủng hoảng tâm lý nghiêm trọng.

Thực tế cho thấy, nhiều nạn nhân không phải là người tiêu xài hoang phí mà là những người sống chừng mực, có ý thức tự lập. Khi gặp khó khăn tài chính, họ chọn cách tự giải quyết thay vì chia sẻ với gia đình vì sợ làm phiền hoặc khiến cha mẹ lo lắng.

Khi khoản nợ vượt quá khả năng kiểm soát, họ tiếp tục im lặng vì sợ bị trách phạt hoặc xấu hổ. Sự im lặng kéo dài khiến họ tự cô lập, không tìm kiếm sự hỗ trợ từ bên ngoài.

Dần dần, khoản nợ không còn đơn thuần là sai lầm tài chính mà trở thành gánh nặng tâm lý. Nhiều người tự gán giá trị bản thân với khoản nợ, cho rằng mình là gánh nặng của gia đình, không xứng đáng được tha thứ.

Trong trạng thái căng thẳng cao độ, khả năng đánh giá tình huống bị thu hẹp. Người trẻ dễ rơi vào suy nghĩ cực đoan, chỉ còn nhìn thấy hai lựa chọn: trả được nợ hoặc kết thúc cuộc sống. Đây là lý do khiến không ít trường hợp, dù đang ở bờ vực, vẫn không tìm đến gia đình, nơi lẽ ra có thể giúp họ vượt qua khủng hoảng.

Nhận diện sớm khủng hoảng để kịp thời can thiệp

Theo Luật gia Lê Bảo Ngọc, khủng hoảng tâm lý ở người trẻ thường không bộc phát đột ngột mà xuất hiện qua những dấu hiệu nhỏ, kéo dài.

Trong sinh hoạt, người trẻ có thể mất ngủ, đảo lộn giờ giấc, ăn uống thất thường, mệt mỏi kéo dài hoặc bỏ bê bản thân. Về hành vi, họ dần thu mình, hạn chế giao tiếp, né tránh gia đình và bạn bè.

Trong học tập, công việc, dấu hiệu dễ nhận thấy là sa sút kết quả, mất tập trung, thiếu động lực, không còn hứng thú với những điều từng quan tâm.

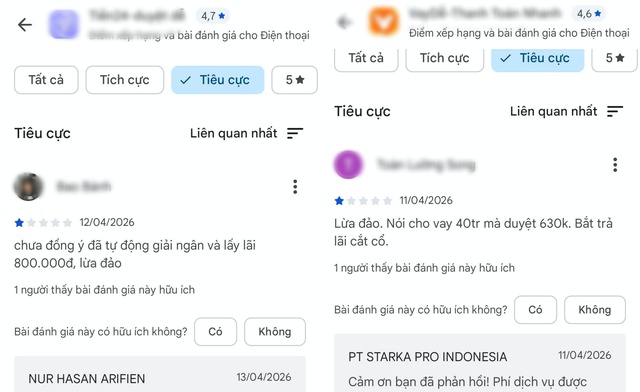

Người dùng phản ánh bị tính lãi suất cao.

Về cảm xúc, họ có thể trở nên dễ cáu gắt, nhạy cảm hoặc u uất. Một số trường hợp xuất hiện hành vi tự làm đau bản thân hoặc đăng tải, chia sẻ những nội dung tiêu cực trên mạng xã hội.

Đặc biệt, những biểu hiện như sắp xếp lại đồ đạc, nói lời cảm ơn, xin lỗi bất thường… có thể là tín hiệu cảnh báo nguy hiểm.

Khi nhận thấy các dấu hiệu này, gia đình cần can thiệp kịp thời bằng sự lắng nghe và thấu hiểu, tránh phán xét. Việc tạo ra một không gian an toàn, nơi người trẻ có thể chia sẻ mà không sợ bị tổn thương, là yếu tố then chốt giúp ngăn chặn những hệ lụy đáng tiếc.

Khó khăn khi xử lý và lời cảnh báo

Ở góc độ pháp lý, Luật gia Dương Đình Khuyến - Trưởng Ban Tư vấn pháp luật và Trợ giúp pháp lý (Hội Luật gia Việt Nam) cho biết, các dịch vụ cho vay tiêu dùng chính thống hiện vẫn yêu cầu điều kiện, thủ tục chặt chẽ, nhiều trường hợp cần tài sản bảo đảm. Điều này khiến không ít người, đặc biệt là người trẻ, lao động tự do hoặc sinh viên, khó tiếp cận nguồn vốn hợp pháp khi cần tiền gấp.

Trong khi đó, nhu cầu vay tiêu dùng ngày càng lớn, từ chi tiêu cá nhân đến giải quyết khó khăn đột xuất. Khoảng trống này đã tạo điều kiện cho các đối tượng cho vay nặng lãi, núp bóng dưới các ứng dụng trực tuyến phát triển mạnh.

Luật gia Dương Đình Khuyến.

Theo quy định tại Bộ luật Dân sự, lãi suất cho vay trong quan hệ dân sự không được vượt quá 20%/năm của khoản tiền vay (trừ trường hợp luật khác có quy định). Tuy nhiên, trên thực tế, các app cho vay thường "lách luật" bằng cách chia nhỏ các khoản phí, khiến tổng chi phí thực tế cao hơn nhiều so với mức trần.

Không chỉ dừng lại ở việc thu lợi bất chính, các đối tượng còn sử dụng dữ liệu cá nhân để gây áp lực, đe dọa, khủng bố tinh thần người vay. Chính sự kết hợp giữa áp lực tài chính và tâm lý đã đẩy nhiều nạn nhân vào trạng thái tuyệt vọng.

Việc xử lý các đường dây cho vay nặng lãi qua app hiện gặp nhiều khó khăn. Các đối tượng thường hoạt động ẩn danh, sử dụng thông tin giả, máy chủ đặt ở nước ngoài hoặc hạ tầng xuyên biên giới, gây khó khăn cho việc xác minh và thu thập chứng cứ.

Bên cạnh đó, mô hình tổ chức phân tán, tách rời các khâu như phát triển ứng dụng, vận hành, thu hồi nợ… khiến việc triệt phá toàn bộ đường dây đòi hỏi thời gian và sự phối hợp chặt chẽ giữa các cơ quan chức năng.

Thủ đoạn "lách luật" thông qua các loại phí cũng khiến việc chứng minh hành vi cho vay lãi nặng trở nên phức tạp, nhất là khi hợp đồng điện tử thường được thiết kế mập mờ, bất lợi cho người vay. Ngoài ra, nhiều nạn nhân e ngại, sợ bị lộ thông tin cá nhân nên không trình báo, dẫn đến việc phát hiện và xử lý còn hạn chế.

Từ thực tế này, các chuyên gia khuyến cáo người dân cần thận trọng khi có nhu cầu vay tiền, tìm hiểu kỹ tổ chức cho vay, mức lãi suất và các điều khoản liên quan. Chỉ nên giao dịch với các tổ chức tín dụng hợp pháp, được cấp phép hoạt động.

Đối với các ứng dụng trên mạng, cần kiểm tra rõ nguồn gốc, tránh cung cấp quyền truy cập danh bạ và dữ liệu cá nhân. Đồng thời, gia đình cần quan tâm, chia sẻ để kịp thời nắm bắt khó khăn của con em, tránh để các em tự xoay xở và rơi vào "bẫy" tín dụng đen.

Về lâu dài, cần tiếp tục hoàn thiện hành lang pháp lý, tăng cường quản lý các ứng dụng tài chính trực tuyến và đẩy mạnh tuyên truyền để người dân nhận diện, phòng tránh rủi ro.